一、裝配式建筑產(chǎn)業(yè)概述

裝配式建筑是指通過在施工現(xiàn)場組裝和連接工廠生產(chǎn)的部品部件而成的建筑,將本來應(yīng)該是現(xiàn)澆成型的,如柱、板、梁等構(gòu)配件在工廠生產(chǎn)成型,運送到現(xiàn)場進行組裝,做好節(jié)點,最后現(xiàn)場澆筑將這些構(gòu)配件結(jié)合起來,形成完整的建筑。

1、發(fā)展歷程

我國裝配式建筑發(fā)展比國外稍慢,大致可以分為起步階段、鼎盛階段、停滯階段和全新階段四個階段。十四五時期我國將力爭于2030年前實現(xiàn)碳達峰,2060年前實現(xiàn)碳中和,綠色低碳的裝配式建筑也正在引領(lǐng)著建筑行業(yè)轉(zhuǎn)型發(fā)展。

裝配式建筑發(fā)展歷程

資料來源:公開資料整理

2、分類狀況

裝配式建筑根據(jù)結(jié)構(gòu)特征不同可分為混凝土結(jié)構(gòu)、鋼結(jié)構(gòu)以及木結(jié)構(gòu),三種結(jié)構(gòu)各有所長。從工業(yè)化程度與環(huán)保性能角度看,鋼結(jié)構(gòu)工業(yè)化程度最高,木結(jié)構(gòu)使用原材料生態(tài)環(huán)保。三類結(jié)構(gòu)適用于不同的建筑類型。混凝土結(jié)構(gòu)一般使用于多層、小高層;鋼結(jié)構(gòu)適用于抗震要求高的高層、超高層等;木結(jié)構(gòu)主要適用于豪華別墅。

裝配式建筑結(jié)構(gòu)體系

資料來源:公開資料整理

混凝土結(jié)構(gòu)有出色的抗壓強度、具有防火防腐、隔音等特性,抗震程度較差;鋼結(jié)構(gòu)抗震性能最優(yōu)、防蟲性能好,但易導(dǎo)熱,防火性能較差;木結(jié)構(gòu)抗震能力強、較為抗壓與隔音,其余性能最差的,尤其木結(jié)構(gòu)主材資源最稀缺。從建造工期與成本角度看,鋼結(jié)構(gòu)與混凝土結(jié)構(gòu)工期時間短、建造成本低,其中300m鋼結(jié)構(gòu)精裝僅需約60天。木結(jié)構(gòu)工期時間較長,導(dǎo)致建造成本最高。

各類裝配式優(yōu)缺點對比

資料來源:公開資料整理

二、裝配式建筑政策背景

2019年3月,住建部正式發(fā)布《裝配式內(nèi)裝修技術(shù)標準(征求意見稿)》,助力裝配式裝修發(fā)展質(zhì)量。各省市響應(yīng)重要號召,紛紛出臺相應(yīng)文件。在政府計劃的推廣、大量的市場需求和不斷標準化的裝配式建筑行業(yè)環(huán)境的共同作用下,國內(nèi)裝配式建筑的滲透率將有顯著的提升。

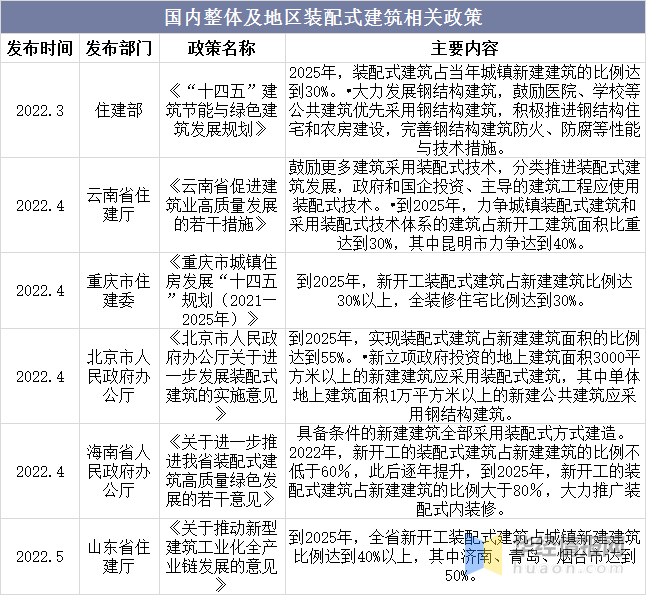

國內(nèi)整體及地區(qū)裝配式建筑相關(guān)政策

資料來源:公開資料整理

三、裝配式建筑產(chǎn)業(yè)現(xiàn)狀

1、整體建筑及裝配式建筑滲透率

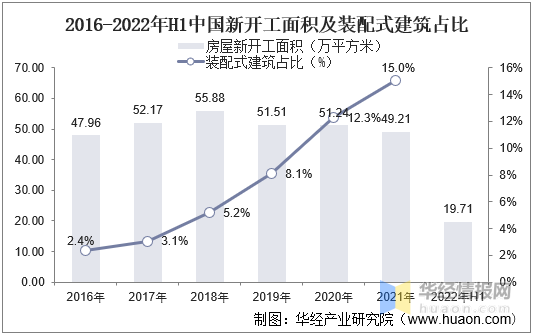

隨著我國房地產(chǎn)產(chǎn)業(yè)發(fā)展降速,整體新開工面積表現(xiàn)為持續(xù)小幅度下降趨勢,數(shù)據(jù)顯示,2018年及以前我國房屋新開工面積持續(xù)增長,隨著整體房屋價格高漲具備實際購買能力者數(shù)量持續(xù)下降,2019-2021年以來新開工面積持續(xù)下降,2022年上半年新開工面積為19.71億平方米,同比2021年同期下降12.5%,與此同時裝配式建筑因具備方便,可重復(fù)使用從而大幅度降低成本等優(yōu)勢占比整體新開工面積持續(xù)上升,截止2021年已達15%。

2016-2022年H1中國新開工面積及裝配式建筑占比

注:不僅包括房地產(chǎn)新開工面積,占有率忽略空間差距

資料來源:國家統(tǒng)計局,住建部,華經(jīng)產(chǎn)業(yè)研究院整理

2、新開工建筑面積

就我國新開工裝配式建筑面積而言,成本優(yōu)勢下疊加保有量持續(xù)上升,我國新開工裝配式面積持續(xù)上升,數(shù)據(jù)顯示,我國新開工裝配式建筑面積從2016年的1.14億立方米增長至2021年的7.4億立方米,復(fù)合增長率達45%。預(yù)計隨著產(chǎn)業(yè)滲透率與認可度持續(xù)提升,新開工裝配面積仍存在較大增長空間。

2016-2021年中國新開工裝配式建筑面積及增長率

資料來源:住建部,華經(jīng)產(chǎn)業(yè)研究院整理

3、市場結(jié)構(gòu)

就我國新開工裝配式建筑結(jié)構(gòu)占比而言,目前國內(nèi)仍主要以混凝土結(jié)構(gòu)和鋼結(jié)構(gòu)為主。,數(shù)據(jù)顯示,2021混凝土結(jié)構(gòu)和鋼結(jié)構(gòu)占比都存在小幅度下降,分別達67.7%和28.8%,其他結(jié)構(gòu)有所上升。

2020-2021年中國新開工裝配式建筑結(jié)構(gòu)占比

資料來源:住建部,華經(jīng)產(chǎn)業(yè)研究院整理

四、裝配式競爭格局

1、市場集中度

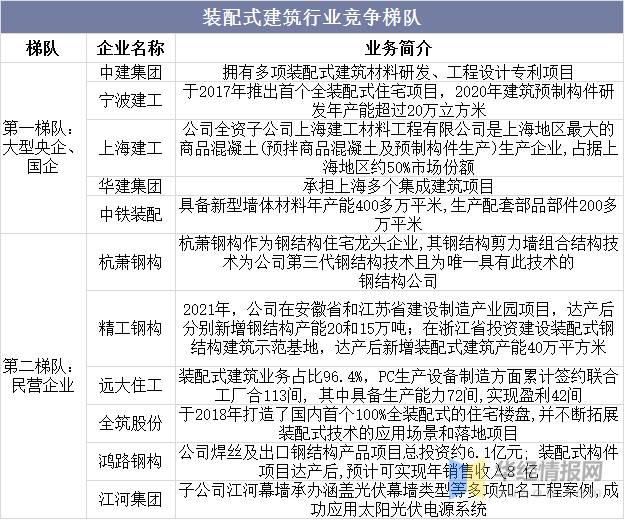

目前裝配式建筑市場參與者主要分為兩個梯隊:第一梯隊:大型央企國企,主要包括中建集團、寧波建工、上海建工、華建集團、中鐵裝配等,這類企業(yè)主要為綜合性大型建筑企業(yè),從傳統(tǒng)建筑業(yè)務(wù)轉(zhuǎn)型參與裝配式建筑業(yè)務(wù)的經(jīng)營。在建筑設(shè)計與建筑施工方面有深厚底蘊,同時積極自主研發(fā)、搭建PC構(gòu)件與鋼構(gòu)件的生產(chǎn)線,在裝配式建筑產(chǎn)業(yè)鏈中覆蓋面較廣。第二梯隊:民營企業(yè),主要包括遠大住工、全筑股份、江河集團,這類企業(yè)主要為專營集成構(gòu)件企業(yè),該類企業(yè)從原有業(yè)務(wù)出發(fā),參與裝配式建筑項目,預(yù)制構(gòu)件產(chǎn)品生產(chǎn)加工能力強。

裝配式建筑行業(yè)競爭梯隊

資料來源:公開資料整理

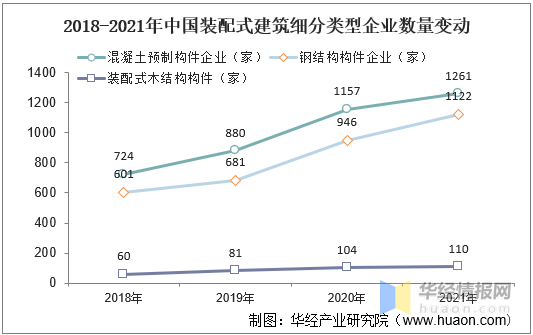

細分類型預(yù)制構(gòu)件企業(yè)數(shù)量變動而言,政策背景下產(chǎn)業(yè)需求持續(xù)增長,進入企業(yè)數(shù)量持續(xù)增長,其中占據(jù)主要市場份額的混凝土企業(yè)數(shù)量最高,從2018年724增長至2021年的1261家。

2018-2021年中國裝配式建筑細分類型企業(yè)數(shù)量變動

資料來源:住建部,華經(jīng)產(chǎn)業(yè)研究院整理

2、主要企業(yè)現(xiàn)狀分析

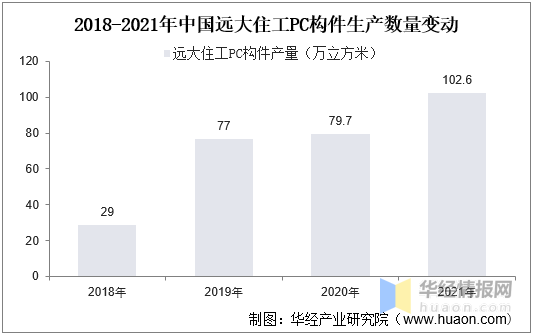

遠大住工在國內(nèi)混凝土(PC)構(gòu)件領(lǐng)域占據(jù)主要市場份額,以16.50%的市場份額成為行業(yè)龍頭,就其PC構(gòu)件生產(chǎn)情況而言,隨著產(chǎn)能持續(xù)擴張,年產(chǎn)量從2018年29萬立方米增長至2021年的102.6萬立方米,該公司的PC構(gòu)件制造業(yè)務(wù)實現(xiàn)當年新簽約49.47億元,較上年增長20.9%,在手未完成合同64.48億元,較上年增長24.1%,2021年遠大住工整體營收超30億元,整體毛利8.55億元,其中PC構(gòu)件營收占比9成左右,達26.94億元,。

2018-2021年中國遠大住工PC構(gòu)件生產(chǎn)數(shù)量變動

資料來源:公司公報,華經(jīng)產(chǎn)業(yè)研究院整理

五、裝配式建筑產(chǎn)業(yè)鏈影響分析

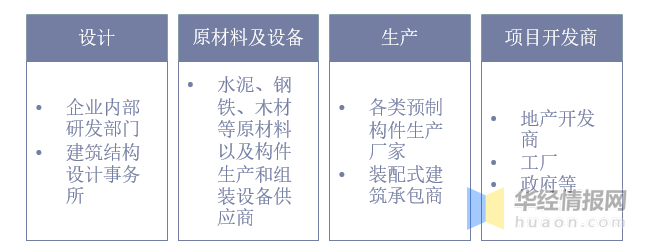

1、裝配式建筑產(chǎn)業(yè)鏈

從裝配式建筑產(chǎn)業(yè)鏈來看,裝配式建筑上游主要為水泥、鋼鐵、木材等原材料以及構(gòu)件生產(chǎn)和組裝設(shè)備,中游為裝配式設(shè)計商、各類預(yù)制構(gòu)件的生產(chǎn)商及現(xiàn)場組裝的承包商,下游則是建筑項目開發(fā)商,如地產(chǎn)開發(fā)商、工廠、政府等。隨著需求端保障房快速釋放為裝配式建筑帶來增量,產(chǎn)業(yè)鏈中游相關(guān)細分的領(lǐng)域?qū)⒂型芤妗?/p>

裝配式建筑產(chǎn)業(yè)鏈

資料來源:公開資料整理

2、成本端

裝配式建筑成本結(jié)構(gòu)中,原材料仍是主要成本組成,其中混凝土和鋼筋占比近整體成本6成左右。相較傳統(tǒng)澆筑減少了鋼筋和混凝土工程的現(xiàn)場砌筑費用,減少了現(xiàn)場施工的勞動力成本,還減少了現(xiàn)場支撐和模板費。但是部分裝配式技術(shù)不成熟以及非標準化設(shè)計等原因造成的高采購、生產(chǎn)、運輸成本讓PC結(jié)構(gòu)成本并未得到良好展現(xiàn),預(yù)計隨著產(chǎn)業(yè)技術(shù)成熟疊加規(guī)模效應(yīng)成本降低滲透率將持續(xù)提升。

國內(nèi)某地某裝配式項目每立方米成本結(jié)構(gòu)占比情況

資料來源:公開資料整理

六、裝配式建筑發(fā)展趨勢

1、降低能耗和碳排放

與傳統(tǒng)現(xiàn)澆模式相比,裝配式建筑能從根本上改變施工現(xiàn)場“臟亂差”局面,有效降低建筑全過程的能耗和碳排放。細分來看預(yù)制裝配式住宅的優(yōu)勢主要體現(xiàn)在模板工程、保溫板以及運輸工程,而在鋼材、混凝土等主材消耗方面相比現(xiàn)澆住宅尚無優(yōu)勢。從碳排放數(shù)據(jù)上看,預(yù)制裝配式住宅在砂漿、木材、保溫材料以及能源方面的碳減排效應(yīng)明顯,碳排放遠小于現(xiàn)澆住宅,主材方面的碳排放同樣沒有優(yōu)勢。

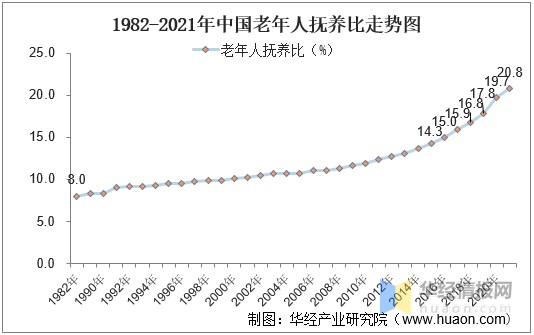

2、老齡化用工成本提升,工業(yè)化趨勢推進

計劃生育背景下老齡化問題加劇,統(tǒng)計局數(shù)據(jù)顯示,1982至2021年,我國老年(65歲以上)撫養(yǎng)比逐年攀升,加之生育率持續(xù)下降,適齡勞動人口占比持續(xù)走低將帶動用工成本走高,國內(nèi)40歲以下農(nóng)民工已從2008年的70%下降至2021年48%,建筑業(yè)整體走向工業(yè)化,同時在國內(nèi)政策推動下帶動裝配式建筑產(chǎn)業(yè)滲透率將持續(xù)推進。

1982-2021年中國老年人撫養(yǎng)比走勢圖

資料來源:國家統(tǒng)計局,華經(jīng)產(chǎn)業(yè)研究院整理

(責(zé)任編輯:何雯麗)

延伸閱讀:

30萬億建筑市場迫于求變,“機器換人”成行業(yè)解藥 建筑業(yè)形成新質(zhì)生產(chǎn)力關(guān)鍵是理念工具的革新 “像造汽車一樣造房子”正成為現(xiàn)實(1) 凡本網(wǎng)注明“來源:預(yù)制建筑網(wǎng)”的所有資料版權(quán)均為預(yù)制建筑網(wǎng)獨家所有,任何媒體、網(wǎng)站或個人在轉(zhuǎn)載使用時必須注明來源“預(yù)制建筑網(wǎng)”,違反者本網(wǎng)將依法追究責(zé)任。 (2) 本網(wǎng)轉(zhuǎn)載并注明其他來源的稿件,是本著為讀者傳遞更多信息之目的,并不意味著贊同其觀點或證實其內(nèi)容的真實性,請讀者僅作參考,并請自行核實相關(guān)內(nèi)容。其他媒體、網(wǎng)站或個人從本網(wǎng)轉(zhuǎn)載使用時,必須保留本網(wǎng)注明的稿件來源,禁止擅自篡改稿件來源,并自負版權(quán)等法律責(zé)任,違反者本網(wǎng)也將依法追究責(zé)任。 (3) 如本網(wǎng)轉(zhuǎn)載稿涉及版權(quán)等問題,請作者一周內(nèi)書面來函聯(lián)系。

計有限公司")

制模塊化房屋比豪宅更適合居住")

制墻板的")

制混凝土多層貨車停車樓")