正在加載內(nèi)容,請稍等...

當(dāng)前位置:首頁 > 專欄 > 智能建造 - 最新資訊 >

裝配式建筑是指用工廠生產(chǎn)的預(yù)制構(gòu)件在現(xiàn)場裝配而成的建筑。按照結(jié)構(gòu)形式分類,裝配式建筑可分為裝配式混凝土結(jié)構(gòu)、鋼結(jié)構(gòu)和木結(jié)構(gòu),其中鋼結(jié)構(gòu)、木結(jié)構(gòu)是天然的裝配式建筑。裝配式混凝土結(jié)構(gòu)是由預(yù)制混凝土構(gòu)件通過可靠的連接方式裝配而成的主體結(jié)構(gòu),包括全裝配混凝土結(jié)構(gòu)、裝配整體式混凝土結(jié)構(gòu)等。

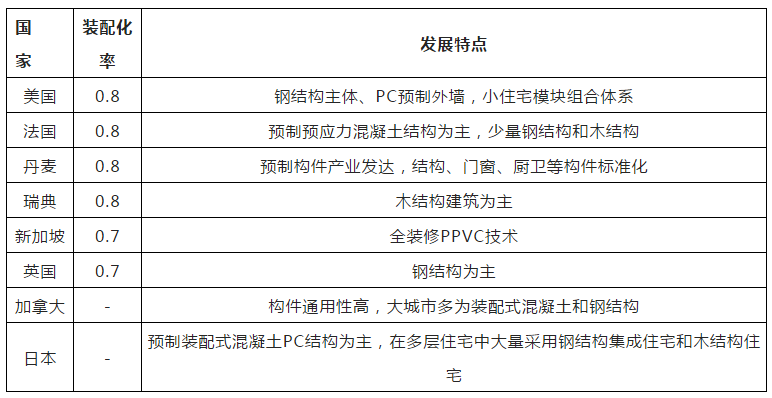

從全球裝配式建筑的發(fā)展現(xiàn)狀來看,歐美、日本、新加坡等發(fā)達(dá)國家和地區(qū)發(fā)展較早,現(xiàn)已進(jìn)入成熟階段。美國、法國、丹麥和瑞典的裝配化率(裝配式建筑占所有建筑面積的比率)高達(dá)80%。中國的裝配式建筑發(fā)展起步較晚,目前裝配化率不到15%。發(fā)達(dá)國家的實(shí)踐證明,利用工業(yè)化的生產(chǎn)手段是實(shí)現(xiàn)住宅建設(shè)低能耗、低污染,達(dá)到資源節(jié)約、提高品質(zhì)和效率的根本途徑,也是中國建筑業(yè)未來的發(fā)展趨勢。

世界主要國家建筑裝配化率

一

裝配式建筑市場結(jié)構(gòu)及新增面積

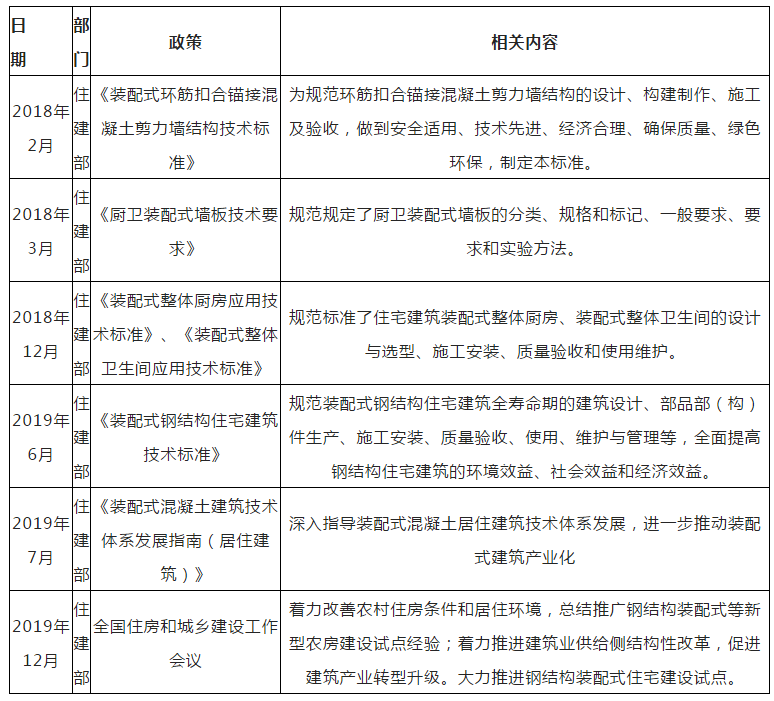

國家政策向裝配式建筑傾斜,相關(guān)鼓勵政策加速出臺。2017年3月出臺《“十三五”裝配式建筑行動方案》及配套管理辦法,將裝配式建筑的促進(jìn)落至實(shí)際行動方案,明確提出2020年裝配式建筑在新建建筑中的占比達(dá)15%以上,其中重點(diǎn)推進(jìn)地區(qū)20%以上,2025年裝配式建筑在新建建筑中的占比達(dá)30%,18年以來,裝配式各項(xiàng)標(biāo)準(zhǔn)、技術(shù)要求接連頒布,內(nèi)容也更加具備實(shí)施層面,行業(yè)發(fā)展環(huán)境不斷完善優(yōu)化。

關(guān)于裝配式建筑國家政策,國家對裝配式支持力度加大

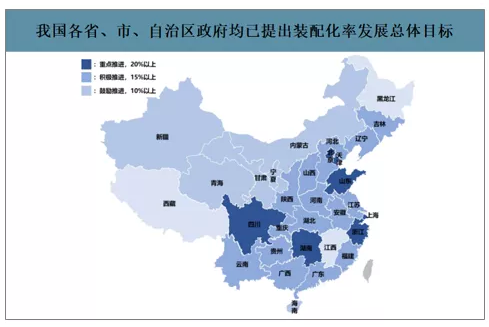

鑒于裝配式產(chǎn)業(yè)趨勢的必然性,我國各地政府自上而下出臺多項(xiàng)鼓勵政策。響應(yīng)國務(wù)院《關(guān)于大力發(fā)展裝配式建筑的指導(dǎo)意見》,各省、市、自治區(qū)政府均頒布相應(yīng)指導(dǎo)意見,完善各區(qū)域推進(jìn)裝配式建筑的頂層設(shè)計(jì)并明確發(fā)展目標(biāo)。其中以京津冀、長三角、珠三角三大城市群為首的重點(diǎn)推進(jìn)地區(qū),均提出遠(yuǎn)高于全國總體目標(biāo)的發(fā)展任務(wù)。如提出北京力爭到2020實(shí)現(xiàn)裝配式建筑占新建建筑的比例達(dá)到30%以上、上海提出“十三五”期間全市符合條件的新建建筑原則上均采用裝配式等目標(biāo)。

我國各省、市、自治區(qū)政府均已提出裝配化率發(fā)展總體目標(biāo)

我國裝配式建筑以裝配式混凝土結(jié)構(gòu)為主,包括裝配整體式框架結(jié)構(gòu)、裝配整體式剪力墻結(jié)構(gòu)、裝配整體式框架-現(xiàn)澆剪力墻結(jié)構(gòu)和裝配整體式框架-現(xiàn)澆核心筒結(jié)構(gòu)等,適用于多類型的產(chǎn)業(yè)化住宅類項(xiàng)目。2019年,住建部開啟鋼結(jié)構(gòu)裝配式住宅建設(shè)試點(diǎn),在試點(diǎn)地區(qū)保障性住房、裝配式住宅建設(shè)和農(nóng)村危房改造、易地扶貧搬遷中,明確一定比例的工程項(xiàng)目采用鋼結(jié)構(gòu)裝配式建造方式。

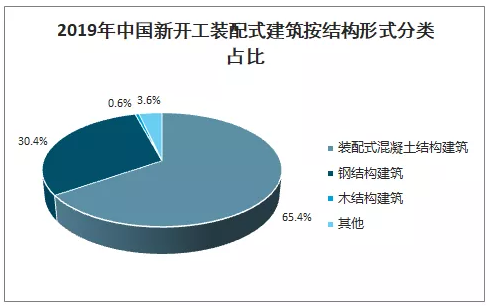

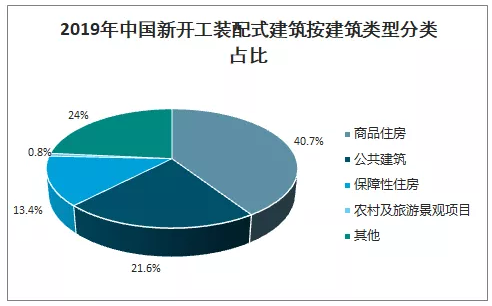

智研咨詢發(fā)布的《2020-2026年中國裝配式建筑行業(yè)市場行情監(jiān)測及未來前景展望報(bào)告》數(shù)據(jù)顯示:2019年新開工裝配式建筑中,按結(jié)構(gòu)形式劃分,裝配式混凝土結(jié)構(gòu)建筑、鋼結(jié)構(gòu)建筑和木結(jié)構(gòu)建筑新開工面積分別為2.7、1.3和0.02億平方米,占比分別為65.40%、30.40%和0.60%;按建筑類型劃分,商品住房、公共建筑和保障性住房分別為1.7、0.9和0.6億平方米,占比分別為40.70%、21.60%和13.40%。

2019年中國新開工裝配式建筑按結(jié)構(gòu)形式分類占比

2019年中國新開工裝配式建筑按建筑類型分類占比

2014-2019年我國裝配式建筑新開工面積從4760萬平方米增長至41800萬平方米,年均復(fù)合增速54.42%,裝配化率從2.7%增加至18.4%。預(yù)計(jì)2020-2025年,房屋新開工面積按照5%增速增長,裝配化率按20%/22%/24%/26%/28%/30%計(jì)算,預(yù)計(jì)到2025年,國內(nèi)裝配式建筑新增面積達(dá)92545萬平方米,相比2019年年均復(fù)合增速達(dá)14.16%。

2014-2025年中國裝配式建筑新開工面積

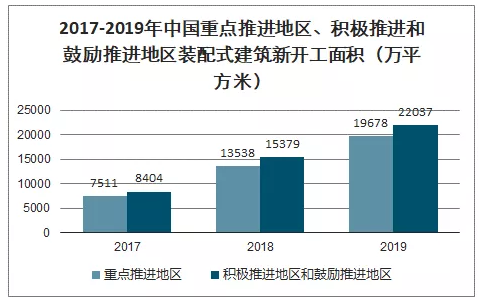

2017-2019年我國裝配式建筑重點(diǎn)推進(jìn)地區(qū)、積極推進(jìn)和鼓勵推進(jìn)地區(qū)的新開工面積增長顯著,其中重點(diǎn)推進(jìn)地區(qū)的新開工面積從7511萬平方米增長至19678萬平方米,年均復(fù)合增速61.86%;積極推進(jìn)和鼓勵推進(jìn)地區(qū)新開工面積從8404萬平方米增長至22037萬平方米,年均復(fù)合增速61.93%。

2017-2019年中國重點(diǎn)推進(jìn)地區(qū)、積極推進(jìn)和鼓勵推進(jìn)地區(qū)裝配式建筑新開工面積

勞動力供給短缺、成本增速不減,澆筑建筑難以維持低成本優(yōu)勢。

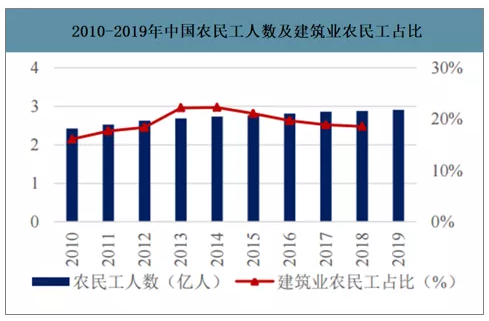

2010-2019年,全國農(nóng)民工人數(shù)增長放緩,到2019年增速僅0.8%。2013-2019年,建筑業(yè)農(nóng)民工占比從22.20%下降至18.70%。2015-2019年,建筑業(yè)農(nóng)民工平均工資仍保持6%的增長,到2019年,建筑業(yè)農(nóng)民工月均收入達(dá)4567元。傳統(tǒng)澆筑建筑需配備更多現(xiàn)場作業(yè)人員,勞動力成本持續(xù)增長意味著澆筑建筑的成本優(yōu)勢將逐漸降低。

2010-2019年中國農(nóng)民工人數(shù)及建筑業(yè)農(nóng)民工占比

2010-2019年中國建筑業(yè)農(nóng)民工月平均收入及同比增速

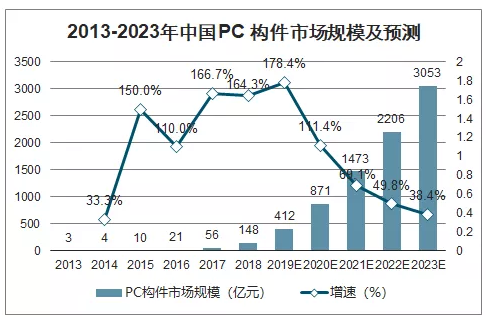

從裝配式建筑上游來看,PC構(gòu)件產(chǎn)業(yè)快速增長,產(chǎn)業(yè)一體化趨勢明顯,為裝配式建筑產(chǎn)業(yè)發(fā)展奠定基礎(chǔ)。2013-2018年,中國PC構(gòu)件的市場規(guī)模從3億元增長至148億元,年均復(fù)合增速118.09%;預(yù)計(jì)2018-2023年P(guān)C構(gòu)件市場規(guī)模年均復(fù)合增速83.19%,到2023年規(guī)模達(dá)3053億元,為裝配式建筑發(fā)展提供基礎(chǔ)。國內(nèi)預(yù)制混凝土工廠數(shù)量呈現(xiàn)爆發(fā)式增長,2018年全年新增PC工廠近300家,新增各類PC生產(chǎn)線500條以上;2019年新增預(yù)制工廠近200家,全國規(guī)模在3萬立方米以上的預(yù)制工廠已超過1000個(gè)。中建科技、寶業(yè)集團(tuán)等大型工程總承包商依靠產(chǎn)業(yè)鏈優(yōu)勢,在全國各地布點(diǎn)PC工廠,不斷提高市場份額。

2013-2023年中國PC構(gòu)件市場規(guī)模及預(yù)測

二

裝配式建筑發(fā)展優(yōu)勢

裝配式建筑是建筑工業(yè)化、智能化發(fā)展的必然趨勢,而由于少了現(xiàn)場混砂、澆筑等環(huán)節(jié),裝配式建筑也更符合城市環(huán)保的需要。

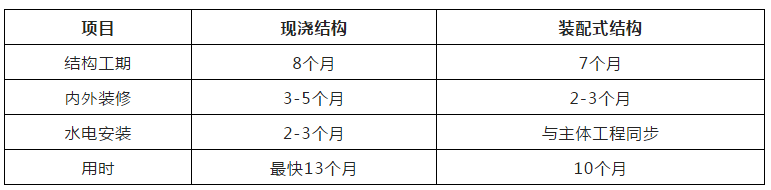

1.縮短工期:裝配式建筑帶來整體工期的縮短,主要體現(xiàn)在主體結(jié)構(gòu)和內(nèi)外裝修的工期縮短,特別是水電安裝,傳統(tǒng)現(xiàn)澆建筑是要等到主體結(jié)構(gòu)完成之后再進(jìn)行水電接入,而裝配式建筑在主體工程同期進(jìn)行水電安裝,進(jìn)一步節(jié)省了工期。

現(xiàn)澆結(jié)構(gòu)建筑和裝配式建筑工期對比(30層精裝房)

2.節(jié)約人工:對人工的節(jié)約來源于兩個(gè)方面,一是工期縮短帶來的單位人工工時(shí)的縮短,二是裝配式建筑現(xiàn)場對于人工的需求減少,主要是由于減少了現(xiàn)場澆筑帶來的混凝土工減少,以及大幅減少木制框架帶來的木工的減少。整體估算裝配式建筑對現(xiàn)場人工數(shù)量的需求減少30%左右(未考慮預(yù)制件工時(shí)向預(yù)制件工廠的轉(zhuǎn)移)。

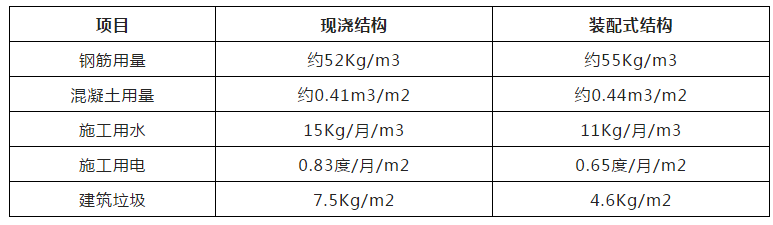

3.節(jié)能環(huán)保:裝配式建筑的另一個(gè)重要特點(diǎn)就是環(huán)保,由于減少了現(xiàn)場澆筑,施工現(xiàn)場的揚(yáng)塵大幅減少,同時(shí)水、電的消耗和建筑垃圾的生產(chǎn)也顯著降低。

現(xiàn)澆結(jié)構(gòu)建筑和裝配式建筑能耗對比

三

裝配式建筑發(fā)展瓶頸

盡管理論上裝配式裝修相比傳統(tǒng)裝修有著諸多優(yōu)勢,但在實(shí)際推廣過程中,相關(guān)的配套政策標(biāo)準(zhǔn)制定、一體化設(shè)計(jì)、用戶對多樣化需求、集成技術(shù)應(yīng)用、項(xiàng)目管理創(chuàng)新、信息化技術(shù)手段的應(yīng)用、建筑產(chǎn)品的性價(jià)比和市場認(rèn)可度等,諸多困難、問題和制約現(xiàn)象凸顯。

1.成本高,隱性工期長,得房率低

國內(nèi)的裝配化裝修受發(fā)展水平所限,目前仍處于“說起來又快又便宜,用起來又慢又貴”的尷尬境地。工廠在生產(chǎn)預(yù)制構(gòu)建及模板的過程中,隱形工期被拉長,再加上灌漿料的成本高,節(jié)點(diǎn)防水施工要求更高,在目前的施工水平下,建造速度優(yōu)勢不明顯。無論是技術(shù)體系還是生產(chǎn)體系,裝配式裝修和傳統(tǒng)裝修都不是一個(gè)數(shù)量級,符合裝配式裝修的產(chǎn)品價(jià)格均處于高位,導(dǎo)致整體裝修成本實(shí)際比傳統(tǒng)裝修高出50%。另外,裝配式裝修一般會在廚房、衛(wèi)生間加一層五公分的夾墻,使得房屋空間面積變小。

2.難以滿足個(gè)性化需求

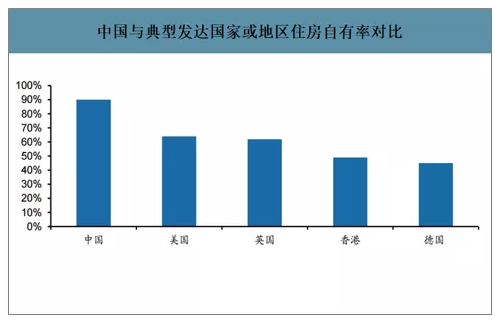

住宅的裝配式裝修一大劣勢,是裝配式裝修中提供的標(biāo)準(zhǔn)化產(chǎn)品難以滿足業(yè)主的個(gè)性化需求。對于別墅或高級公寓,裝修成本與它們的購買價(jià)格相比,幾乎可以忽略不計(jì)。這類住宅的業(yè)主,對住宅裝修個(gè)性化的心理需求,遠(yuǎn)遠(yuǎn)超過對于裝修成本與裝修速度的要求。因此這類住宅的業(yè)主對裝配式裝修通常興趣不大。而對于普通商品住宅,裝配式裝修帶來的便捷,包括裝修時(shí)間的減少和裝修質(zhì)量的提高,固然能引起這些業(yè)主的興趣,但與國外很多居民遷徙率高、喜歡租住房屋、對住宅裝修的個(gè)性化需求不高有所不同,中國居民住房自有率很高,多數(shù)情況下中國業(yè)主會在同一自有住宅內(nèi)長時(shí)間生活。另外,高房價(jià)也使得住宅的裝修成本與房價(jià)相比并不讓人難以接受,導(dǎo)致對住宅個(gè)性化的追求超過了對裝修成本升高的顧慮。

中國與典型發(fā)達(dá)國家或地區(qū)住房自有率對比

3.社會化的用工體系尚未形成

相比傳統(tǒng)裝修,裝配式對于人力的依賴程度降低了50%,但作為裝修領(lǐng)域一種新的生產(chǎn)方式,目前從事裝配式的企業(yè)更偏重產(chǎn)品研發(fā)和生產(chǎn),而在落地端,尚未形成社會化的用工體系。由于從業(yè)工人數(shù)量和素質(zhì)的不足,裝配式高效的優(yōu)勢無法完全顯現(xiàn),提升產(chǎn)品落地效率是整個(gè)市場亟待解決的問題。

4.沒有形成完備的供應(yīng)產(chǎn)業(yè)鏈

裝配式裝修在部品生產(chǎn)過程中需要場地,生產(chǎn)完成后又需要根據(jù)客戶需求運(yùn)送到各地再進(jìn)行現(xiàn)場安配,材料的生產(chǎn)成本和運(yùn)輸成本相對較高,由此對企業(yè)工業(yè)化水平和供應(yīng)鏈管控能力有著較高要求。而目前國內(nèi)裝配式裝修產(chǎn)業(yè)處于起步期,具備大規(guī)模生產(chǎn)交付能力的企業(yè)屈指可數(shù),供應(yīng)鏈的完善也需要相當(dāng)?shù)钠髽I(yè)資金和豐富的管理經(jīng)驗(yàn),對企業(yè)而言,如何將自身的經(jīng)驗(yàn)技術(shù)與資本相結(jié)合,做到真正意義上的工業(yè)化與規(guī)模化,也是其亟待思考與解決的問題。

5.行業(yè)規(guī)范參差不齊,統(tǒng)一標(biāo)準(zhǔn)待發(fā)布

中國的裝配式裝修發(fā)展還處在起步階段,還未形成統(tǒng)一的行業(yè)標(biāo)準(zhǔn),仍存在很多不完善與不規(guī)范的地方。如何進(jìn)一步理清裝配化裝修的發(fā)展思路,找出有效的技術(shù)路徑和商業(yè)模式,如何提高裝配化裝修工程項(xiàng)目的管理效率和水平,在保證、提升質(zhì)量的前提下降低成本,并滿足用戶的個(gè)性化需求是當(dāng)前裝配化裝修面臨的急迫而又重大的問題。

(編輯:奚雅青)

延伸閱讀:

清華大學(xué)顧明教授演講:智能建造的基礎(chǔ)是什么? “土木工程”變身“智能建造”?看不見的手才是評價(jià)專業(yè)的關(guān)鍵 將“智能建造”落到每一處細(xì)節(jié)!中建三局這個(gè)市觀摩工地引發(fā)業(yè)內(nèi)關(guān)注!(1) 凡本網(wǎng)注明“來源:預(yù)制建筑網(wǎng)”的所有資料版權(quán)均為預(yù)制建筑網(wǎng)獨(dú)家所有,任何媒體、網(wǎng)站或個(gè)人在轉(zhuǎn)載使用時(shí)必須注明來源“預(yù)制建筑網(wǎng)”,違反者本網(wǎng)將依法追究責(zé)任。 (2) 本網(wǎng)轉(zhuǎn)載并注明其他來源的稿件,是本著為讀者傳遞更多信息之目的,并不意味著贊同其觀點(diǎn)或證實(shí)其內(nèi)容的真實(shí)性,請讀者僅作參考,并請自行核實(shí)相關(guān)內(nèi)容。其他媒體、網(wǎng)站或個(gè)人從本網(wǎng)轉(zhuǎn)載使用時(shí),必須保留本網(wǎng)注明的稿件來源,禁止擅自篡改稿件來源,并自負(fù)版權(quán)等法律責(zé)任,違反者本網(wǎng)也將依法追究責(zé)任。 (3) 如本網(wǎng)轉(zhuǎn)載稿涉及版權(quán)等問題,請作者一周內(nèi)書面來函聯(lián)系。

[責(zé)任編輯:Susan]

計(jì)有限公司")

制模塊化房屋比豪宅更適合居住")

制墻板的")

制混凝土多層貨車停車樓")