正在加載內(nèi)容,請稍等...

當(dāng)前位置:首頁 > 專欄 > 智能建造 - 最新資訊 >

打印 0條評論來源:數(shù)字時氪 作者:信天創(chuàng)投 莫濤

30萬億的建筑市場,在未來十年將出現(xiàn)千萬級建筑工人缺口;建筑行業(yè)數(shù)字化、自動化是不可逆的趨勢。

目前,建筑機器人在海外出現(xiàn)批量推廣趨勢,國內(nèi)應(yīng)用還處于早期階段,參與其中的既有建筑施工單位、機械設(shè)備生產(chǎn)商及地產(chǎn)公司,也有建材企業(yè)的科技公司,并涌現(xiàn)出一批機器人、自動化背景的創(chuàng)業(yè)團(tuán)隊。

從切入點來看,建筑機器人公司在設(shè)計、施工、運維、拆除等建筑生命周期的各個節(jié)點都有嘗試,但絕大多數(shù)還是聚焦在施工環(huán)節(jié)。除博智林之外,建筑機器人公司都聚焦在某個施工場景、或某類施工工藝環(huán)節(jié)。

由于施工環(huán)境復(fù)雜、工藝流程多樣化等因素,現(xiàn)場施工機器人目前很難實現(xiàn)端到端的解決方案,更多以人機協(xié)作的方式實現(xiàn)閉環(huán)作業(yè),創(chuàng)業(yè)公司基本以機器人工程服務(wù)的商業(yè)模式進(jìn)入市場。而裝配式工廠生產(chǎn)機器人及配套施工機器人由于環(huán)境相對標(biāo)準(zhǔn)、數(shù)字化效果明顯,也有廣闊的運用市場。

現(xiàn)階段,建筑機器人在施工危險度較高、工藝復(fù)雜度較低、機器人 ROI 較高的場景會較先落地,并實現(xiàn)規(guī)模化應(yīng)用。此時此刻,正是布局建筑機器人早期藍(lán)海市場的好時節(jié)。

一、萬億級建筑業(yè)數(shù)字經(jīng)濟賽道

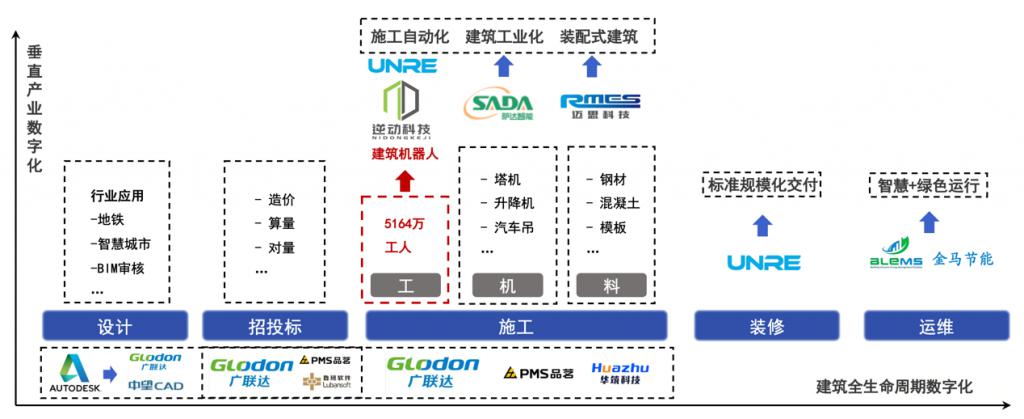

建筑業(yè)全生命周期數(shù)字化及垂直領(lǐng)域數(shù)字化(來源:信天創(chuàng)投內(nèi)部分享,楊濤)

2021 年,建筑行業(yè)總產(chǎn)值達(dá)到 29.3 萬億元,是中國國民經(jīng)濟的支柱產(chǎn)業(yè)之一,也是產(chǎn)業(yè)數(shù)字化發(fā)展的重要領(lǐng)域之一。據(jù)中國建筑協(xié)會統(tǒng)計,中國建筑信息化投入在建筑業(yè)總產(chǎn)值中的占比僅為 0.08%,而歐美發(fā)達(dá)國家為 1%,有非常大提升空間。

從建筑全生命周期來看,無論是前期的設(shè)計、招標(biāo)階段,還是中期的施工建設(shè)階段,包括主體施工完成后的裝修階段,以及入住后的運維階段,再到最后的拆除階段,都存在巨大的數(shù)字化改造空間。

在設(shè)計階段,最核心的是設(shè)計工具,已經(jīng)有較成熟的 CAD 軟件,類似海外的 Rhino、Autodesk Revit、國產(chǎn)的中望軟件等,數(shù)字化機會來自 BIM 軟件在正向設(shè)計領(lǐng)域的推廣、云端協(xié)同工具以及國產(chǎn)化替代等。

在招標(biāo)階段,廣聯(lián)達(dá)過去十年逐步占據(jù)了的算量、造價工具絕大部分的市場,另外還有品茗、魯班等廠商,數(shù)字化的機會主要是頭部公司云化轉(zhuǎn)型、以及往上游設(shè)計段和下游施工段信息化的滲透,形成 " 平臺 + 建模 + 應(yīng)用 " 的橫向一體化生態(tài)。

施工階段是組織建筑工人、利用機械設(shè)備、進(jìn)行物料搬運,并高效的完成建造。它又可分為兩段,一段是工廠預(yù)制,另一段是現(xiàn)場施工。在工廠預(yù)制段,主要是建筑主材的設(shè)計和工廠化生產(chǎn),以鋼筋、混凝土、模板三大主材為核心,通過標(biāo)準(zhǔn)化工廠制造可以充分發(fā)揮數(shù)字化的優(yōu)勢以及機器人、自動化設(shè)備高效、質(zhì)量穩(wěn)定的特點。預(yù)制件運輸?shù)绞┕がF(xiàn)場,通過升降機、吊塔、機械臂等設(shè)施完成裝配。

目前,裝配式建筑還處于起步階段,而絕大部分現(xiàn)場施工是由 5100 多萬建筑工人完成的,它的數(shù)字化、自動化提升是巨大的市場。這其中即包含機器人的機會,也有大量協(xié)同管理和信息化、智慧化工具的機會。

在房建、基建步入存量市場的大背景下,建筑運維階段的數(shù)字化就愈發(fā)重要。建筑材料的創(chuàng)新、裝配式建筑的推廣以及節(jié)能減排、綠色低碳建筑將是確定性的機會。

二、建筑機器人替人趨勢不可逆轉(zhuǎn)

建筑行業(yè)的內(nèi)生需求、以及機器人技術(shù)的發(fā)展規(guī)律共同決定了建筑機器人的應(yīng)用趨勢具有不可逆性。

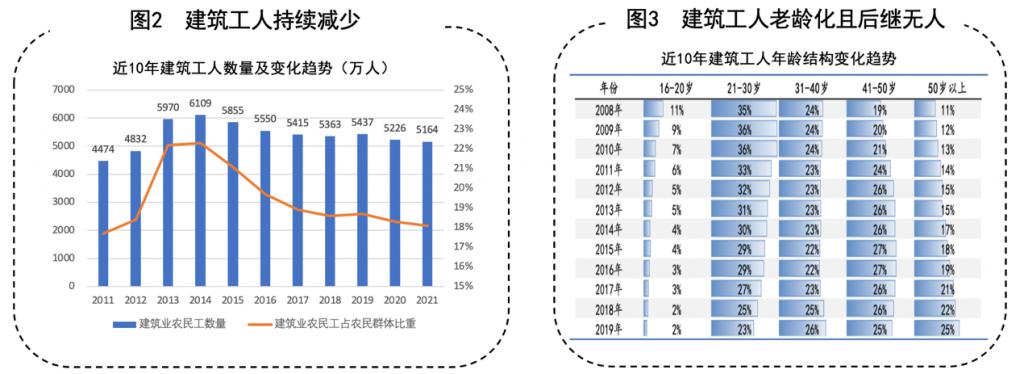

1.建筑工人絕對數(shù)量下降、老齡化嚴(yán)重

來源:根據(jù)國家統(tǒng)計局《農(nóng)民工監(jiān)測調(diào)查報告》整理

建筑業(yè)是勞動密集型產(chǎn)業(yè)。被稱為 " 基建狂魔 " 的中國充分利用了 60 后、70 后的人口紅利,成長為全球最大的建筑市場,但這種紅利正在加速消失。

據(jù)國家統(tǒng)計局的數(shù)據(jù)顯示,2014 年中國建筑工人數(shù)量達(dá)到 6109 萬頂峰,之后以平均每年超過 100 萬人的數(shù)量在減少,到 2021 年底下降到 5164 萬人,7 年減少了近 1000 萬。這個趨勢是不可逆的,而且還會加速。因為建筑工人的老齡化將越來越嚴(yán)重。

10 年前,建筑工人的主力是 20-40 歲的一批人,也就是 60 后、70 后;10 年后,建筑工人的主力是 40-60 歲的一批人,還是就是 60 后、70 后。特別是 16 歲 -30 歲的年輕人,10 年前占據(jù)一半,現(xiàn)在只有不到 1/4,這說明年輕人不再選擇進(jìn)入建筑工地務(wù)工。未來 10 年,隨著 90 后、00 后成為勞動力市場主力,60 后、70 后逐步退出。

可以預(yù)見地,中國建筑工人數(shù)量將出現(xiàn)斷崖式的下跌。在嚴(yán)峻的勞動力短缺形勢下,建筑行業(yè)有非常強烈的自動化設(shè)備、機器人替代人的內(nèi)生需求。

2.機器人技術(shù)在建筑業(yè)應(yīng)用的播種期

從機器人行業(yè)的發(fā)展規(guī)律來看,為什么現(xiàn)在是建筑機器人早期投資的好時點?機器人在細(xì)分領(lǐng)域應(yīng)用發(fā)展的三大核心推動力——第一,人力短缺且成本快速上升;第二,核心傳感器、BOM 成本快速下降;第三,細(xì)分行業(yè)自動化升級需求強烈,且機器人控制算法逐步穩(wěn)定。由于行業(yè)、賽道發(fā)展階段的不同,機器人在細(xì)分領(lǐng)域的落地應(yīng)用呈現(xiàn)波浪式增長趨勢。

機器人在部分細(xì)分領(lǐng)域的應(yīng)用發(fā)展階段

機器人賽道最先成熟的是工業(yè)機器人,以大六軸機器人為代表,特別是汽車產(chǎn)業(yè)帶動的機器人自動化浪潮,它的特點是場景結(jié)構(gòu)化、標(biāo)準(zhǔn)化,機器人固定在特定的工位,高效、準(zhǔn)確的完成工序,比如焊接、噴涂、打磨等。

該細(xì)分領(lǐng)域高端市場被海外 " 四大家族 "(安川、KUKA、FUNAC、ABB)統(tǒng)治,中低端市場國內(nèi)形成埃斯頓、埃夫特、新松、大族為代表的一批國產(chǎn)上市公司。2015 年以來,伴隨 3C 消費電子、醫(yī)藥等領(lǐng)域的擴張周期,工業(yè)柔性生產(chǎn)場景對自動化產(chǎn)生了巨大的需求,國內(nèi)協(xié)作機器人迎來機會。經(jīng)過 5-6 年發(fā)展,國內(nèi)已經(jīng)形成傲博、節(jié)卡、艾利特、珞石為代表的一批頭部創(chuàng)業(yè)公司。

第二波機器人發(fā)展是移動機器人賽道,它的特點是機器人不固定,需要自動規(guī)劃路徑,做到精準(zhǔn)移動、抓取、搬運。行業(yè)的發(fā)際是 2012 年 Amazon 收購 KIVA,讓移動 AGV 在物流場景大批量使用,大幅提升自動化搬運效率。

伴隨國內(nèi)電商、跨境電商倉儲需求的爆發(fā),2015 年左右,國內(nèi)移動機器人創(chuàng)業(yè)項目開始出現(xiàn),2019 年以來,隨著激光雷達(dá)、視覺傳感器的成本下降,以及場景算法的穩(wěn)定,以 GEEK+、快倉、海柔創(chuàng)新為代表的倉儲機器人迎來了高速增長期。

隨后,難度更高的、針對工業(yè)柔性物流場景的無人叉車、移動復(fù)合機器人也快速發(fā)展起來。同一時期,以普渡、擎朗、云跡為代表的服務(wù)機器人在海內(nèi)外崛起,并伴隨新冠疫情的出現(xiàn)迎來了快速增長。

這兩波機器人發(fā)展的趨勢,可以清晰看到三大核心推動力的共同作用。我們看到,在建筑機器人賽道,由于海外人力成本更高、傳感器、算法能力更強,已經(jīng)成長出 Built Robotics、Dusty Robotics、Construction Robotics 等一批優(yōu)秀創(chuàng)業(yè)公司。

而國內(nèi)人力短缺、成本快速上升,機器人 BOM 成本快速下降,兩大條件已經(jīng)成熟,同時建筑信息化、智能化的內(nèi)生需求也非常強烈,就差控制能力和算法能力跟場景工藝適配,因此,一批早期創(chuàng)業(yè)公司專注到建筑機器人賽道開始探索行業(yè)的未來。

站在這個時間節(jié)點,就像 AGV 機器人在 2015 年的階段、以及無人叉車、移動復(fù)合機器人在 2019 年的階段,正是早期投資布局建筑機器人的黃金節(jié)點。

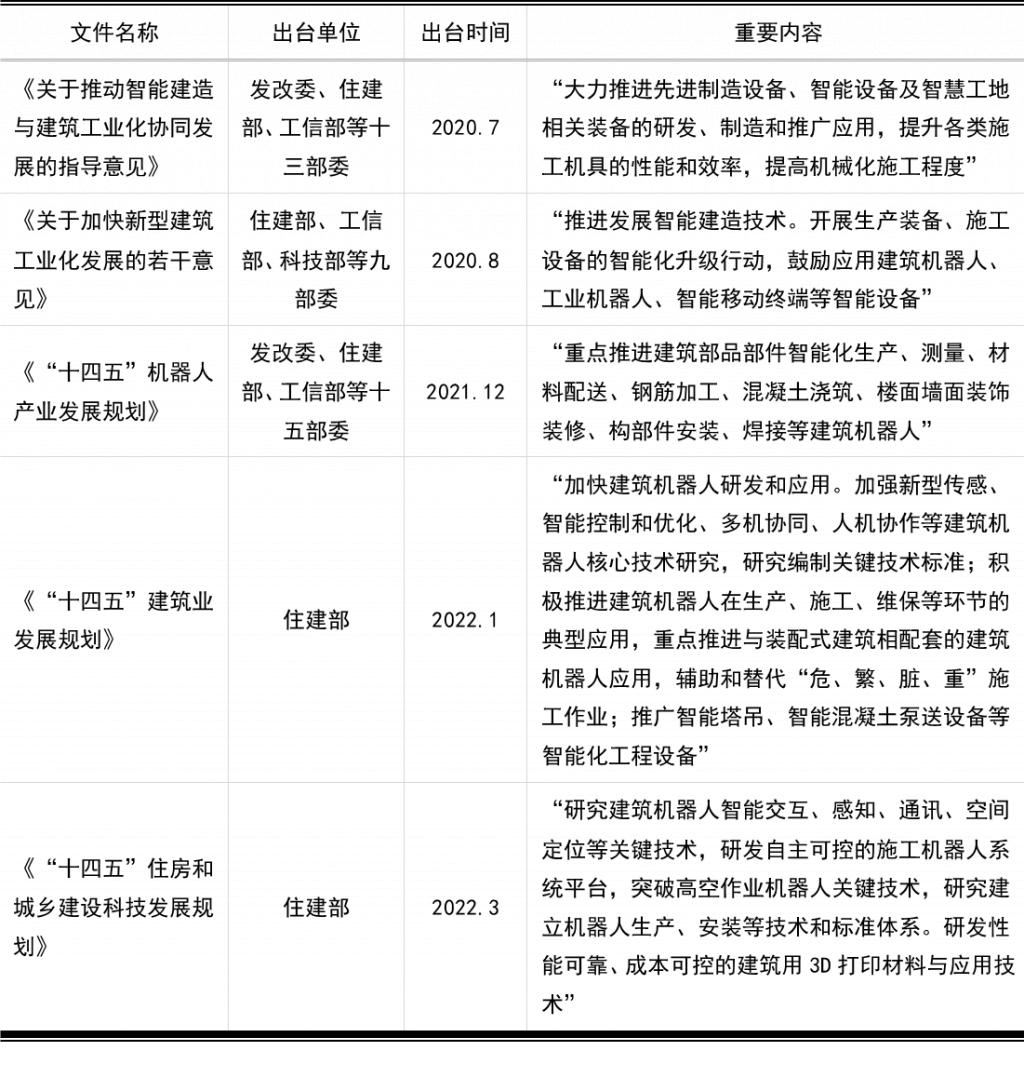

3.政策大力支持建筑機器人行業(yè)發(fā)展

近年來,從國家部委到地方政府紛紛推出了一系列支持建筑機器人行業(yè)發(fā)展的政策、規(guī)劃(如表 1 所示),著力加快建筑機器人研發(fā)和應(yīng)用。特別是住建部出臺的《" 十四五 " 建筑業(yè)發(fā)展規(guī)劃》,強調(diào)要加快新型傳感、智能控制和優(yōu)化、多機協(xié)同、人機協(xié)作等建筑機器人核心技術(shù)研究,研究編制關(guān)鍵技術(shù)標(biāo)準(zhǔn);積極推進(jìn)建筑機器人在生產(chǎn)、施工、維保等環(huán)節(jié)的典型應(yīng)用,重點推進(jìn)與裝配式建筑相配套的建筑機器人應(yīng)用,輔助和替代 " 危、繁、臟、重 " 施工作業(yè)。

2020 年以來密集出臺支持建筑機器人行業(yè)發(fā)展的政策(來源:住建部)

三、海內(nèi)外建筑機器人公司簡介

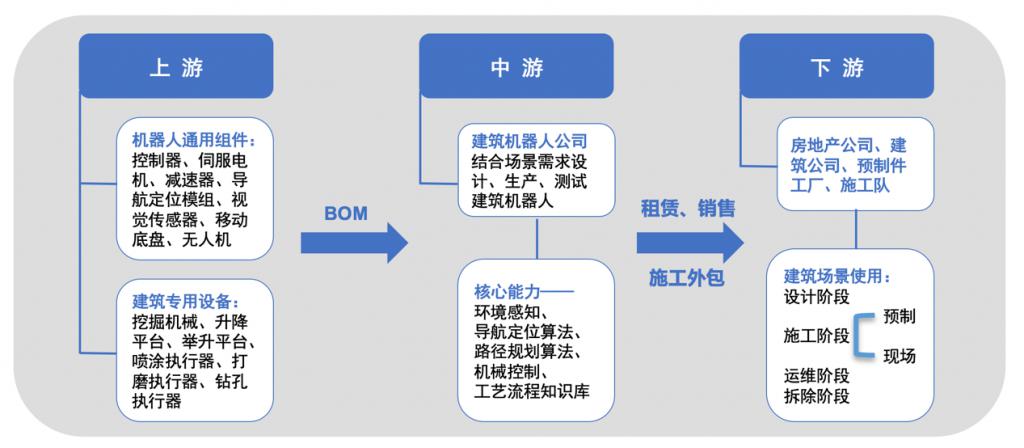

建筑機器人產(chǎn)業(yè)鏈

建筑機器人行業(yè)的產(chǎn)業(yè)鏈上游包括機器人通用組件和建筑專用設(shè)備;中游是建筑機器人公司,他們依靠環(huán)境感知算法、導(dǎo)航定位算法、執(zhí)行規(guī)劃算法、機械控制算法以及建筑行業(yè)的工藝流程知識,研發(fā)生產(chǎn)建筑機器人;下游是地產(chǎn)公司、建筑公司、預(yù)制工廠以及施工隊等使用建筑機器人在各種場景落地。

建筑行業(yè)機械設(shè)備比較成熟的商業(yè)模式是租賃為主、銷售為輔,但由于建筑機器人還處于早期階段,技術(shù)成熟度、場景穩(wěn)定性都在提升中,建筑機器人公司使用自家機器人設(shè)備外包施工也非常普遍。

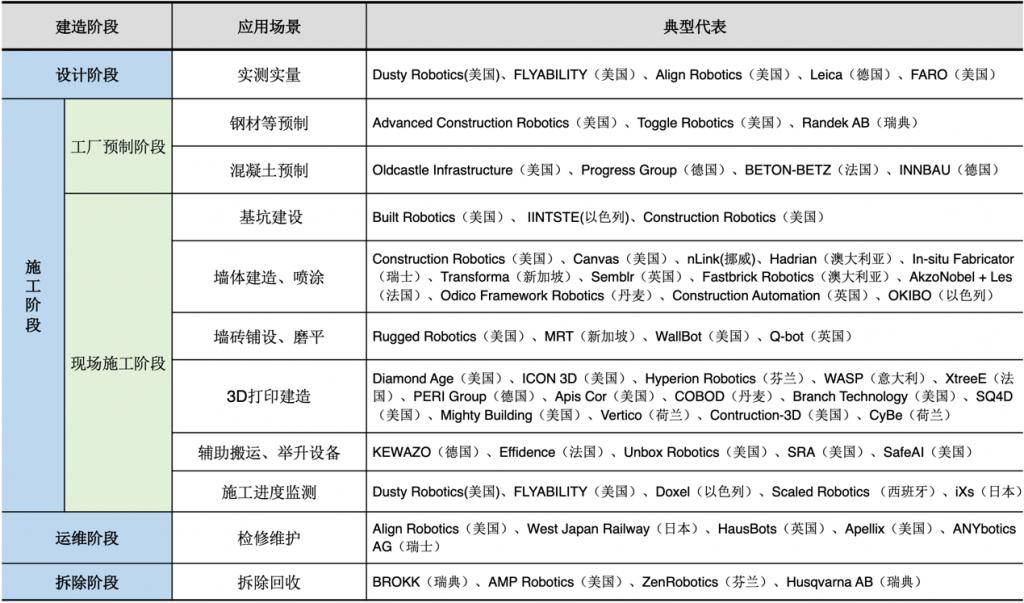

建筑機器人按照施工階段和工藝場景分類(來源:根據(jù)公開信息整理)

建筑機器人按照建造階段可以分為設(shè)計、施工、運維、拆除四個階段的建筑機器人。施工階段的建筑機器人又可以根據(jù)具體施工場景和施工工藝分為諸多細(xì)分領(lǐng)域,包括實測實量、鋼材預(yù)制捆扎、基坑施工、墻體筑造、墻體噴涂、打磨、地磚墻磚鋪設(shè)、地面平整、輔助搬運、進(jìn)度監(jiān)測等。

1.海外建筑機器人公司介紹

歐美和日韓早在上世紀(jì) 80 年代就開始嘗試機器人在建筑行業(yè)應(yīng)用,進(jìn)入新世紀(jì)以來,更是將建筑智能制造、工業(yè)化發(fā)展提升到國家戰(zhàn)略的高度,并出臺一系列發(fā)展政策。歐美高校也走在建筑機器人研究、應(yīng)用的前沿。例如 MIT 機器人實驗室推出過一些列建筑機器人:" 材料創(chuàng)新 +3D 打印 " 建造機器人、外骨骼輔助機器人 SRA 及 SRL 等。

海外建筑機器人代表企業(yè)(來源:根據(jù)公開信息整理)

上表中列舉了 60 多家海外建筑機器人公司,他們的切入點覆蓋建筑全生命周期的各個階段,并在各種應(yīng)用場景都有落地案例。其中多家公司的機器人產(chǎn)品已經(jīng)在市場上批量化使用,并取得明顯成效。

例如美國建筑機器人明星項目 Construction Robotics 公司推出的 SAM(Semi-Automation Mason)系列半自動砌磚機器人,配合自主研發(fā)的 3D 磚塊測圖軟件,能夠在 8 小時工作時間內(nèi)針對任意尺寸的墻面自主完成 3000 塊磚的堆砌工作,效率是傳統(tǒng)人工作業(yè)的 6-8 倍。

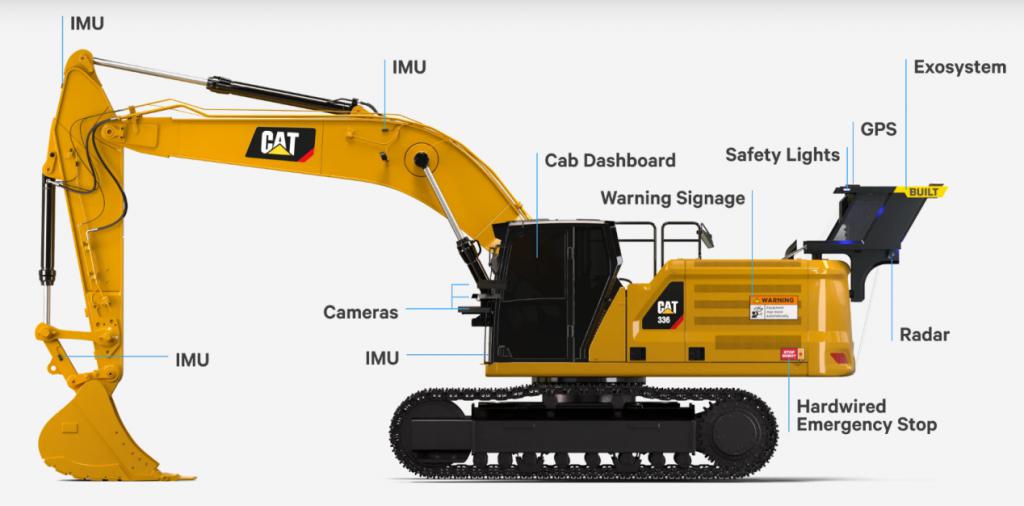

同時,基于軟件端不斷更新的數(shù)據(jù)庫,SAM 機器人能夠及時提供準(zhǔn)確的、由數(shù)據(jù)驅(qū)動的分析報告。再比如,累計融資超過 1.1 億美元的 Built Robotics 公司利用自動化機器人以及配套的軟件和傳感器把現(xiàn)有的挖掘機改裝成建筑機器人,解決了基坑建設(shè)場景中人工作業(yè)難以精準(zhǔn)尺度挖坑的難點,并累積完成了超過 1.5 萬小時施工作業(yè)。

Built Robotics 的自動挖掘機產(chǎn)品(來源:Built Robotics 公司官網(wǎng))

從實際落地進(jìn)展和效果來看,海外建筑機器人公司發(fā)展呈現(xiàn)幾個趨勢:

第一,建筑機器人與 BIM 模型協(xié)同作業(yè),實現(xiàn)施工的可計劃性,提升過程的信息化程度,同時提高施工的精準(zhǔn)性;第二,3D 實測實量極大提升信息收集效率和準(zhǔn)確性,在諸多機器人作業(yè)場景緊密配合;第三,裝配式工廠預(yù)制自動化生產(chǎn)替代部分現(xiàn)場施工,通過數(shù)字化、工業(yè)化生產(chǎn)提高效率,保障質(zhì)量一致性;第四,以人機協(xié)同作業(yè)為起步點,不追求工藝場景的全流程自動化;第五,從第一性原理出發(fā),實現(xiàn)建筑材料創(chuàng)新和 3D 打印施工流程相結(jié)合。

2.國內(nèi)建筑機器人公司介紹

中國最早進(jìn)行建筑機器人探索的有三股力量:

一則是以中建科技、上海建工、中交土木科技為代表的大型建筑集團(tuán)的科技部門或科技子公司,他們大多強調(diào) " 工業(yè)化、數(shù)字化、一體化 " 的平臺化思維,從建造全局出發(fā)研發(fā)建筑機器人和信息化生態(tài),自研機器人主要聚焦在與裝配式相關(guān)的鋼結(jié)構(gòu)、鋼筋、PC 預(yù)制自動化設(shè)備,在現(xiàn)場施工端更多與三方科技公司聯(lián)合研發(fā)機器人產(chǎn)品或提供落地應(yīng)用場景;

第二股力量是以三一重工、中聯(lián)重科、徐工集團(tuán)為代表的建筑機械設(shè)備廠商,他們的核心能力是機械設(shè)備研發(fā)制造,在智能感知、自主控制方面還有短板,重點研發(fā)原有機械設(shè)備的智能化升級,選擇跟三方科技公司合作落地施工場景案例;

另外一股力量是以東方雨虹、海螺水泥為代表的建筑材料廠商,他們的核心訴求是綁定下游場景使用建材,因此通過研發(fā)智能化施工設(shè)備賦能施工團(tuán)隊或 " 合伙人 " 更好、更多的使用本公司建材。

雖然 2018 年以前,上述三股力量都在探索建筑機器人方向,但建筑機器人行業(yè)的熱度是由地產(chǎn)巨頭碧桂園的大手筆投入博智林帶動起來。博智林作為建筑機器人 " 黃埔軍校 ",招攬了大量機器人、建筑機械、地產(chǎn)、施工管理、建筑材料、建筑信息化等行業(yè)的優(yōu)秀人才,先后研發(fā)數(shù)十款建筑機器人,并在內(nèi)部實現(xiàn)小批量試用。

重要的是,跨學(xué)科的人才在博智林的交匯打開了彼此的視野,在離開之后紛紛成立創(chuàng)業(yè)公司,加入到建筑機器人的藍(lán)海探索。

建筑機器人 " 黃埔軍校 " ——博智林的部分產(chǎn)品系列(來源:博智林公司官網(wǎng))

與海外建筑機器人行業(yè)逐步進(jìn)入批量化推廣應(yīng)用階段不同,中國建筑機器人行業(yè)還處于早期階段,絕大多數(shù)企業(yè)還在進(jìn)行 PMF 探索。除了上面提到的幾股力量,近年來有一批創(chuàng)業(yè)公司投身到建筑機器人賽道,如下表所示。

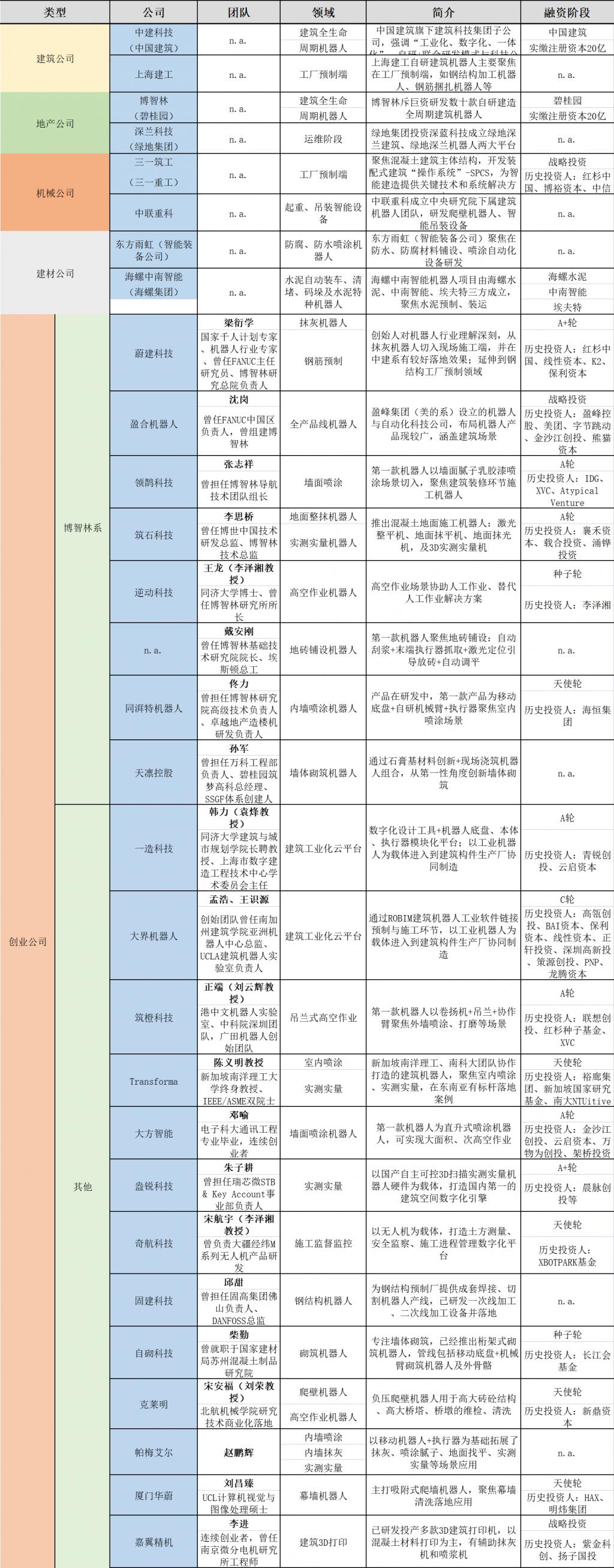

國內(nèi)建筑機器人公司代表企業(yè)(來源:根據(jù)公開信息整理,如有不準(zhǔn)確,請聯(lián)系作者;融資信息時間截止 2022.6.15)

四、現(xiàn)階段建筑機器人公司的挑戰(zhàn)及機會

雖然建筑機器人的早期投資在持續(xù)升溫,但是建筑機器人公司的商業(yè)落地還存在較大挑戰(zhàn)。在倉儲機器人行業(yè)跑通的項目制模式、在服務(wù)機器人行業(yè)基本跑通的 RaaS 模式似乎都還比較遙遠(yuǎn),更多的創(chuàng)業(yè)公司還處于產(chǎn)品研發(fā)、場景適配和多點 POC 過程中,商業(yè)模式以施工外包服務(wù)為主,頭部創(chuàng)業(yè)公司合同收入也在千萬元級別。究其原因,挑戰(zhàn)來源于幾個方面:

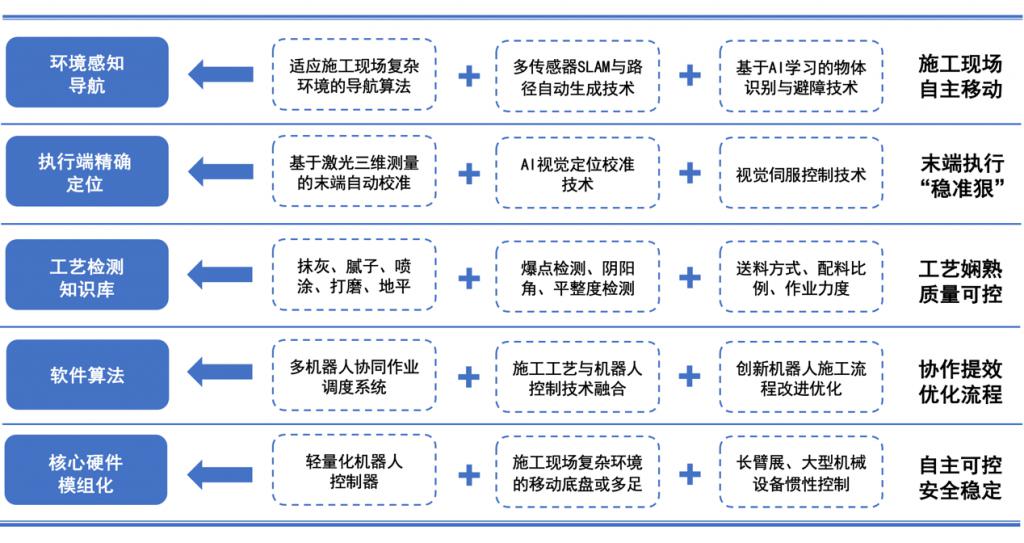

第一,技術(shù)穩(wěn)定性挑戰(zhàn)。如圖 8 所示,建筑機器人面臨作業(yè)場景多樣復(fù)雜及移動變化的挑戰(zhàn),在環(huán)境感知、定位導(dǎo)航、路徑規(guī)劃、運動控制等方面都存在技術(shù)難點,特別是在復(fù)雜的工藝場景知識庫方面需要更高的適配性研發(fā)投入。

建筑機器人公司的技術(shù)挑戰(zhàn)

第二,場景切入點挑戰(zhàn)。以大量創(chuàng)業(yè)公司切入的室內(nèi)噴涂為例,傳統(tǒng)人工在地面使用噴涂設(shè)備作業(yè)的成本在 70 元 / 平米,而且人站在地面的移動靈活性非常高,其施工效率高于機器人作業(yè)的效率,機器人的 ROI 明顯偏低。同時,機器人由于技術(shù)成熟度和工藝流程問題,很難獨立完成端到端的施工。比如,在房建外墻的真石漆噴涂場景,底漆噴涂之后需要貼一層美紋紙分割,再噴仿石層面漆,并在適當(dāng)時間立即撕去美紋紙,但機器人沒法完成貼紙、也沒法判斷撕去美紋紙的合適時間,這些復(fù)雜工序都需要人工協(xié)作,整體效率偏低。

第三,商業(yè)模式挑戰(zhàn)。傳統(tǒng)施工設(shè)備都是開箱即用的標(biāo)品,其計價簡單,租賃是比較成熟的商業(yè)模式,但是,機器人施工目前難以開箱即用、獨立完成作業(yè),就很難按照設(shè)備租賃或銷售的模式推廣。

第四,施工使用難度。由于上面第一點提到的技術(shù)挑戰(zhàn),目前,建筑機器人除 3D 實測實量工具等少數(shù)產(chǎn)品能通過簡單培訓(xùn)就讓普通工人使用,絕大部分產(chǎn)品都需要專業(yè)技術(shù)團(tuán)隊現(xiàn)場設(shè)置作業(yè)。

雖然存在短期挑戰(zhàn),但是在勞動力缺口和成本上升、以及減排節(jié)能的迫切約束下,建筑機器人行業(yè)的發(fā)展趨勢具有不可逆性,屬于行業(yè)或者創(chuàng)業(yè)公司的機會也會不斷涌現(xiàn):

第一,從場景選擇來看,部分場景創(chuàng)業(yè)公司可能會率先實現(xiàn)規(guī)模化落地:比如工廠預(yù)制場景(鋼筋、鋼結(jié)構(gòu)、復(fù)合材料等),可以依靠 BIM 等數(shù)字化打通供應(yīng)鏈、工廠和施工端數(shù)據(jù),做到大批量高效生產(chǎn)、節(jié)省材料成本、提升工程一致性;比如高空作業(yè)等場景,由于危險性高、且人在高處(舉升平臺)作業(yè)的靈活性大大低于機器人,機器人作業(yè)的 ROI 顯著提升;再比如市政、橋隧作業(yè)噴涂場景,其外觀要求、精細(xì)度要求遠(yuǎn)低于房建,且工藝流程復(fù)雜度較低,機器人更容易實現(xiàn)端到端的施工交付。

第二,從商業(yè)模式角度看," 機器人施工隊 " 可能成為未來的建筑工程隊主力。未來的建筑隊可能就是包工頭帶著一堆機器人,但施工隊需要完整解決方案,而不是單一的機器人,這就需要出現(xiàn)新型自動化的建筑公司。東方雨虹做智能裝備的邏輯值得創(chuàng)業(yè)公司借鑒:東方雨虹智能裝備公司專注防水施工專用設(shè)備,依靠東方雨虹在各地的施工合伙人(小的施工公司、包工頭,主要做包工包料,綁定用東方雨虹的產(chǎn)品)渠道推廣使用,核心是提高他們的施工效率、提升施工質(zhì)量。目前有兩款產(chǎn)品是做得比較成功——第一款是防腐卷材自動攤鋪機;第二款是防腐材料噴涂機。

最后,從團(tuán)隊構(gòu)成來看,擁有機器人研發(fā)能力、建筑設(shè)計、施工經(jīng)驗以及數(shù)字化平臺搭建能力的復(fù)合背景團(tuán)隊有可能率先實現(xiàn)突圍。建筑機器人是建筑行業(yè)數(shù)字化、智能化的重要一環(huán),它避免了施工過程中人工作業(yè)的不一致性、數(shù)據(jù)離散性,解決了建造過程中的非標(biāo)的問題。

從長期趨勢來看,建筑機器人要大規(guī)模運用需要從建筑行業(yè)的第一性出發(fā),結(jié)合材料、工藝和流程創(chuàng)新,考慮地產(chǎn)商、建筑公司、設(shè)備租賃商、施工隊以及監(jiān)管方的多方關(guān)系和利益,不單單是執(zhí)行環(huán)節(jié)的機器替人。因此,對于創(chuàng)業(yè)團(tuán)隊來說,既需要找準(zhǔn)早期最可能規(guī)模化應(yīng)用的場景、研發(fā)出適應(yīng)場景的機器人產(chǎn)品,還需要對建筑設(shè)計和全流程工藝有深入理解,最終實現(xiàn)端到端的智能建造解決方案。

(責(zé)任編輯:何雯麗)

延伸閱讀:

清華大學(xué)顧明教授演講:智能建造的基礎(chǔ)是什么? “土木工程”變身“智能建造”?看不見的手才是評價專業(yè)的關(guān)鍵 將“智能建造”落到每一處細(xì)節(jié)!中建三局這個市觀摩工地引發(fā)業(yè)內(nèi)關(guān)注!(1) 凡本網(wǎng)注明“來源:預(yù)制建筑網(wǎng)”的所有資料版權(quán)均為預(yù)制建筑網(wǎng)獨家所有,任何媒體、網(wǎng)站或個人在轉(zhuǎn)載使用時必須注明來源“預(yù)制建筑網(wǎng)”,違反者本網(wǎng)將依法追究責(zé)任。 (2) 本網(wǎng)轉(zhuǎn)載并注明其他來源的稿件,是本著為讀者傳遞更多信息之目的,并不意味著贊同其觀點或證實其內(nèi)容的真實性,請讀者僅作參考,并請自行核實相關(guān)內(nèi)容。其他媒體、網(wǎng)站或個人從本網(wǎng)轉(zhuǎn)載使用時,必須保留本網(wǎng)注明的稿件來源,禁止擅自篡改稿件來源,并自負(fù)版權(quán)等法律責(zé)任,違反者本網(wǎng)也將依法追究責(zé)任。 (3) 如本網(wǎng)轉(zhuǎn)載稿涉及版權(quán)等問題,請作者一周內(nèi)書面來函聯(lián)系。

[責(zé)任編輯:Susan]

計有限公司")

制模塊化房屋比豪宅更適合居住")

制墻板的")

制混凝土多層貨車停車樓")