當(dāng)前位置:首頁(yè) > 資訊 > 地方動(dòng)態(tài) > 全國(guó) >

12月15日,生態(tài)環(huán)境部等18部門(mén)聯(lián)合印發(fā)《“十四五”時(shí)期“無(wú)廢城市”建設(shè)工作方案》,大力發(fā)展節(jié)能低碳建筑,全面推廣綠色低碳建材,推動(dòng)建筑材料循環(huán)利用。落實(shí)建設(shè)單位建筑垃圾減量化的主體責(zé)任,將建筑垃圾減量化措施費(fèi)用納入工程概算。以保障性住房、政策投資或以政府投資為主的公建項(xiàng)目為重點(diǎn),大力發(fā)展裝配式建筑,有序提高綠色建筑占新建建筑的比例。推行全裝修交付,減少施工現(xiàn)場(chǎng)建筑垃圾產(chǎn)生。各地制定完善施工現(xiàn)場(chǎng)建筑垃圾分類(lèi)、收集、統(tǒng)計(jì)、處置和再生利用等相關(guān)標(biāo)準(zhǔn)。鼓勵(lì)建筑垃圾再生骨料及制品在建筑工程和道路工程中應(yīng)用。推動(dòng)在土方平衡、林業(yè)用土、環(huán)境治理、燒結(jié)制品及回填等領(lǐng)域大量利用經(jīng)處理后的建筑垃圾。開(kāi)展存量建筑垃圾治理,對(duì)堆放量較大、較集中的堆放點(diǎn),經(jīng)治理、評(píng)估后達(dá)到安全穩(wěn)定要求,進(jìn)行生態(tài)修復(fù)。

事實(shí)上每次面臨經(jīng)濟(jì)下行壓力時(shí),政府的財(cái)政貨幣手段各不相同,當(dāng)運(yùn)用基建而不是地產(chǎn)作為主要財(cái)政手段時(shí),宏觀(guān)杠桿率都會(huì)有明顯的提高。預(yù)計(jì)明年主要是基建拉動(dòng),不太可能是房地產(chǎn),因?yàn)榉康禺a(chǎn)那一塊現(xiàn)在負(fù)債率過(guò)高,債務(wù)危機(jī)比較嚴(yán)重,如果繼續(xù)拉房地產(chǎn),相當(dāng)于擴(kuò)大了債務(wù)風(fēng)險(xiǎn),而拉動(dòng)基建,主要是政府投資,包括新基建和傳統(tǒng)基建,但是新基建最近兩年其實(shí)漲幅不低,所以用排除法來(lái)看,傳統(tǒng)基建的確定性更高,也更有預(yù)期差。

自06年以后,很少出現(xiàn)連續(xù)兩年降杠桿的情況,所以明年宏觀(guān)杠桿率大概率會(huì)上升。宏觀(guān)杠桿率上升,主要會(huì)體現(xiàn)在政府端加杠桿上,因?yàn)榫用穸撕推髽I(yè)端已經(jīng)基本沒(méi)辦法再加杠桿了,只有我們的政府端還有空間。所以這個(gè)跟啟動(dòng)傳統(tǒng)基建,基本吻合。

建筑設(shè)計(jì)行業(yè)位于傳統(tǒng)建筑行業(yè)上游 EPC模式有望帶領(lǐng)建筑行業(yè)走向未來(lái)

建筑設(shè)計(jì)作為建筑行業(yè)的上游環(huán)節(jié),是從0到1完成建筑物的首要步驟。在我國(guó),建筑設(shè)計(jì)作為建筑業(yè)的細(xì)分行業(yè),發(fā)展步伐始終緊跟著房地產(chǎn)、基建、城鎮(zhèn)化等與建筑業(yè)息息相關(guān)的國(guó)家政策走。

2010年以前,由于國(guó)家相關(guān)政策還在“大興土木”的階段,來(lái)自地產(chǎn)和城市建設(shè)的大量需求使得建筑設(shè)計(jì)行業(yè)也進(jìn)入蓬勃發(fā)展期。但進(jìn)入2010年以來(lái),隨著國(guó)家城鎮(zhèn)化率的不斷提升,基建和地產(chǎn)行業(yè)的債務(wù)高企而開(kāi)售受到管控政策約束,建筑設(shè)計(jì)行業(yè)增速也開(kāi)始隨之放緩。

然而已經(jīng)過(guò)了高速增長(zhǎng)期,但行業(yè)格局分散度依然比較高,2020年建筑設(shè)計(jì)CR5的市場(chǎng)占有度僅為20%左右,競(jìng)爭(zhēng)依然十分激烈。并且目前建筑設(shè)計(jì)行業(yè)沿用的收費(fèi)標(biāo)準(zhǔn)還是2002年頒布的《工程勘察設(shè)計(jì)收費(fèi)標(biāo)準(zhǔn)》,也就是說(shuō)超過(guò)20年沒(méi)有漲價(jià)。可以說(shuō)建筑設(shè)計(jì)行業(yè)已經(jīng)到了急需轉(zhuǎn)型來(lái)打破目前低價(jià)競(jìng)爭(zhēng),惡性循環(huán)的現(xiàn)狀了。而將產(chǎn)業(yè)向上下游延伸就是一個(gè)很好的變革方式。

建筑設(shè)計(jì)行業(yè)的未來(lái):政策引導(dǎo)加速轉(zhuǎn)型,EPC模式成為核心

傳統(tǒng)的建筑業(yè)一般采用“平行承包模式”,即將“設(shè)計(jì)-采購(gòu)-建造”割裂開(kāi)來(lái),分成不同的子行業(yè),而其中建筑設(shè)計(jì)行業(yè)一般只負(fù)責(zé)設(shè)計(jì)步驟,后續(xù)的采購(gòu)和施工都不需要參與。因此傳統(tǒng)建筑設(shè)計(jì)行業(yè)的毛利率也相對(duì)較高,平均水平在40%-50%左右,處于建筑行業(yè)毛利率微笑曲線(xiàn)的頭部。

而EPC又名“工程總承包制”,就是將平行承包制下割裂的三個(gè)部分合并在一起,原來(lái)分開(kāi)的三個(gè)子行業(yè)也需要重新合并。在這樣的制度下,處于上游的建筑設(shè)計(jì)公司就一般需要扮演總承包商的角色,對(duì)中標(biāo)項(xiàng)目進(jìn)行全周期負(fù)責(zé)。

EPC轉(zhuǎn)型對(duì)于建筑設(shè)計(jì)行業(yè)公司的營(yíng)運(yùn)管理能力,尤其是應(yīng)收款項(xiàng)的管理能力要求將會(huì)提高,后續(xù)能有效控制“組合”減值損失的公司將獲得優(yōu)勢(shì)。在建筑設(shè)計(jì)行業(yè)轉(zhuǎn)型中,EPC的模式是改革的必然選擇,也基于其自身特點(diǎn)普遍給行業(yè)內(nèi)的公司帶來(lái)了營(yíng)收規(guī)模上的爆發(fā),但毛利率低的問(wèn)題也將持續(xù)困擾整個(gè)行業(yè)。但由于其側(cè)重對(duì)項(xiàng)目質(zhì)量要求的特點(diǎn),轉(zhuǎn)型之后對(duì)于建筑質(zhì)量的整體提升以及縮短項(xiàng)目周期后所帶來(lái)的低碳貢獻(xiàn)都會(huì)是利大于弊的,因此即使造成短期毛利率下降,長(zhǎng)遠(yuǎn)來(lái)看依然是建筑行業(yè)值得期待的轉(zhuǎn)型方向。

而在低毛利的新常態(tài)中,建筑設(shè)計(jì)行業(yè)除了依然要應(yīng)對(duì)大額應(yīng)收賬款的管理這個(gè)傳統(tǒng)問(wèn)題之外,提升對(duì)工程項(xiàng)目全周期的管理能力、對(duì)BIM系統(tǒng)的應(yīng)用能力及做好對(duì)應(yīng)的人才儲(chǔ)配將會(huì)是拉開(kāi)競(jìng)爭(zhēng)差距的核心武器。

中銀證券建議基建托底作用顯現(xiàn)、各地專(zhuān)項(xiàng)債發(fā)行速度加快或帶動(dòng)土建施工企業(yè)業(yè)績(jī)提升,國(guó)家推進(jìn)綠色建筑使裝配式板塊受益:參考建筑行業(yè)的業(yè)績(jī)預(yù)告情況,可以看出三季度土建施工板塊業(yè)績(jī)表現(xiàn)出色,裝配式建筑業(yè)績(jī)相對(duì)穩(wěn)定且有較大提升空間。根據(jù)2021年基建、地產(chǎn)投資數(shù)據(jù)以及國(guó)家相關(guān)政策,中銀證券認(rèn)為土建施工與裝配式板塊值得關(guān)注:

1、隨著730政治局會(huì)議的召開(kāi),基建托底作用被重提,且各地專(zhuān)項(xiàng)債發(fā)行速度加快,基建投資有望提升,從而帶動(dòng)土建施工企業(yè)業(yè)績(jī)提升。

2、國(guó)家持續(xù)推進(jìn)綠色建筑發(fā)展,規(guī)定2025年裝配式建筑滲透率達(dá)到30%,預(yù)計(jì)裝配式企業(yè)將持續(xù)受益。

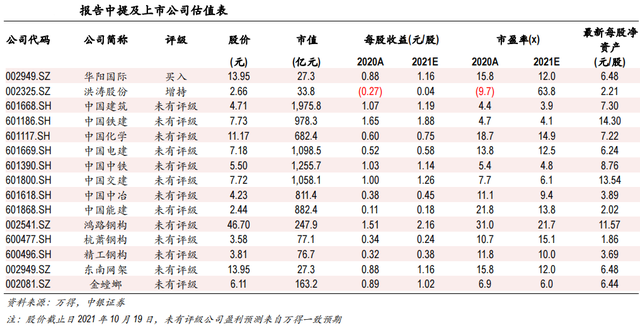

中銀證券推薦裝配式設(shè)計(jì)龍頭華陽(yáng)國(guó)際,建議關(guān)注制造業(yè)投資復(fù)蘇下需求有望提升的鋼構(gòu)、工業(yè)建筑龍頭:東南網(wǎng)架、精工鋼構(gòu)、中國(guó)化學(xué)、中國(guó)中冶。

國(guó)盛證券認(rèn)為建筑信息化迎加速發(fā)展期,未來(lái)空間廣闊,相關(guān)軟件開(kāi)發(fā)與應(yīng)用龍頭有望集中受益。當(dāng)前我國(guó)建筑業(yè)生產(chǎn)效率低,在成本控制、進(jìn)度管理、安全保障方面較為落后,隨著行業(yè)增速放緩、競(jìng)爭(zhēng)加劇,下游業(yè)主與上游原材料供應(yīng)商集中度提升、趨于強(qiáng)勢(shì),人力資源逐漸稀缺,建筑業(yè)提質(zhì)增效迫在眉睫,采用信息化手段優(yōu)化生產(chǎn)的需求快速增長(zhǎng),建筑信息化行業(yè)迎來(lái)加速發(fā)展期。

根據(jù)盈建科招股書(shū)數(shù)據(jù)顯示,中國(guó)建筑業(yè)信息化率僅為0.03%,與國(guó)際建筑業(yè)信息化率 0.3%的平均水平相差較遠(yuǎn),若未來(lái)建筑業(yè)保持 26.4 萬(wàn)億產(chǎn)值水平,并假設(shè)我國(guó)建筑信息率提升至國(guó)際平均水平 0.3%,則我國(guó)建筑信息化市場(chǎng)規(guī)模約 800 億元/年,建筑信息化行業(yè)發(fā)展空間廣闊。相關(guān)建筑信息化軟件開(kāi)發(fā)與應(yīng)用龍頭有望集中受益,重點(diǎn)推薦建筑施工信息化龍頭品茗股份,關(guān)注盈建科。

國(guó)盛證券重點(diǎn)看好建筑工業(yè)化、信息化、碳中和細(xì)分主線(xiàn)。其中建筑工業(yè)化核心推薦裝配式龍頭鴻路鋼構(gòu)、精工鋼構(gòu)、亞廈股份、華陽(yáng)國(guó)際;建筑信息化核心推薦品茗股份,建議重點(diǎn)關(guān)注盈建科;碳中和重點(diǎn)推薦中材國(guó)際,重點(diǎn)關(guān)注中鋼國(guó)際、森特股份。

浙商證券重點(diǎn)推薦:華陽(yáng)國(guó)際

推薦理由:公司為建筑設(shè)計(jì)領(lǐng)域的優(yōu)質(zhì)民營(yíng)龍頭,技術(shù)實(shí)力雄厚,行業(yè)地位不斷提升,優(yōu)質(zhì)客戶(hù)資源豐富,立足建筑設(shè)計(jì),拓展業(yè)務(wù)鏈長(zhǎng)度至全過(guò)程咨詢(xún)、EPC和造價(jià)咨詢(xún)等領(lǐng)域。公司裝配式設(shè)計(jì)和BIM應(yīng)用水平行業(yè)領(lǐng)先,以華南地區(qū)為業(yè)務(wù)主戰(zhàn)場(chǎng),通過(guò)設(shè)立分公司的形式布局全國(guó)。目前公司業(yè)績(jī)持續(xù)高增,成長(zhǎng)迅速,現(xiàn)金流穩(wěn)健,在手訂單充足,未來(lái)業(yè)績(jī)釋放保障性強(qiáng)。隨新型城鎮(zhèn)化建設(shè)和建筑工業(yè)化推進(jìn)背景下的房建領(lǐng)域投資提升和裝配式建筑需求釋放,公司有望全面收益,進(jìn)一步提高市占率。

業(yè)績(jī)預(yù)測(cè):預(yù)計(jì)2021-2023年收入分別為24.4、30.3、36.9億元,歸母凈利分別為2.2、3.0、4.0億元;EPS分別為1.14、1.53、2.03元。

來(lái)源:

建筑行業(yè)-中銀證券-土建施工業(yè)績(jī)較好,裝配式建筑表現(xiàn)穩(wěn)定-20211021

建筑行業(yè)-中銀證券-建筑行業(yè) 2021 年中報(bào)綜述-2021922

建筑裝飾行業(yè)-浙商證券-鋼價(jià)拐點(diǎn)向下,建議重點(diǎn)關(guān)注裝配式建筑板塊-20210523

風(fēng)險(xiǎn)提示

1、裝配式建筑推進(jìn)不及預(yù)期:2020年是“十三五”規(guī)劃收官之年,也是裝配式建筑推進(jìn)的重要節(jié)點(diǎn)的一年。后續(xù)包括“十四五”規(guī)劃對(duì)裝配式建筑滲透率提升仍有要求,但目前行業(yè)增長(zhǎng)動(dòng)力仍部分依靠政策引導(dǎo),短期或存在推進(jìn)放緩風(fēng)險(xiǎn)

2、制造業(yè)投資增速回升不及預(yù)期:制造業(yè)投資占固定資產(chǎn)投資比重最大,且對(duì)輕鋼結(jié)構(gòu),工業(yè)建筑施工等形成巨大的需求。制造業(yè)投資包括工業(yè)企業(yè)利潤(rùn)增速等相關(guān)指標(biāo)已經(jīng)有較長(zhǎng)時(shí)間持續(xù)下滑。目前制造業(yè)投資回升尚未形成確立趨勢(shì)。

3、宏觀(guān)流動(dòng)性收緊:隨著經(jīng)濟(jì)持續(xù)復(fù)蘇,基建托底需求弱化,流動(dòng)性寬松信用擴(kuò)張的背景一旦改變,則有宏觀(guān)流動(dòng)性收緊的風(fēng)險(xiǎn)。建筑行業(yè)對(duì)資金有較大需求,或?qū)⑹艿接绊憽?/p>

(責(zé)任編輯:何雯麗)

延伸閱讀:

住建部發(fā)布“數(shù)字住建”建設(shè)整體布局規(guī)劃 裝配建筑行業(yè)市場(chǎng)現(xiàn)狀:新農(nóng)村需求市場(chǎng)廣闊,行業(yè)即將迎爆發(fā)式增長(zhǎng) 兩項(xiàng)中國(guó)建筑業(yè)協(xié)會(huì)裝配式建筑標(biāo)準(zhǔn)正式發(fā)布(1) 凡本網(wǎng)注明“來(lái)源:預(yù)制建筑網(wǎng)”的所有資料版權(quán)均為預(yù)制建筑網(wǎng)獨(dú)家所有,任何媒體、網(wǎng)站或個(gè)人在轉(zhuǎn)載使用時(shí)必須注明來(lái)源“預(yù)制建筑網(wǎng)”,違反者本網(wǎng)將依法追究責(zé)任。 (2) 本網(wǎng)轉(zhuǎn)載并注明其他來(lái)源的稿件,是本著為讀者傳遞更多信息之目的,并不意味著贊同其觀(guān)點(diǎn)或證實(shí)其內(nèi)容的真實(shí)性,請(qǐng)讀者僅作參考,并請(qǐng)自行核實(shí)相關(guān)內(nèi)容。其他媒體、網(wǎng)站或個(gè)人從本網(wǎng)轉(zhuǎn)載使用時(shí),必須保留本網(wǎng)注明的稿件來(lái)源,禁止擅自篡改稿件來(lái)源,并自負(fù)版權(quán)等法律責(zé)任,違反者本網(wǎng)也將依法追究責(zé)任。 (3) 如本網(wǎng)轉(zhuǎn)載稿涉及版權(quán)等問(wèn)題,請(qǐng)作者一周內(nèi)書(shū)面來(lái)函聯(lián)系。

[責(zé)任編輯:Susan]關(guān)鍵詞: 裝配式建筑*發(fā)展機(jī)會(huì)

計(jì)有限公司")

外的預(yù)制模塊化房屋比豪宅更適合居住")

工人是怎樣安裝預(yù)制墻板的")

制混凝土多層貨車(chē)停車(chē)樓")