正在加載內(nèi)容,請(qǐng)稍等...

當(dāng)前位置:首頁(yè) > 專欄 > 工業(yè)化精裝修 >

打印 0條評(píng)論來(lái)源:奧維云網(wǎng)

2023年上半年,房地產(chǎn)調(diào)控政策延續(xù)寬松態(tài)勢(shì)。隨著積壓需求釋放,市場(chǎng)快速?zèng)_高后回落,消費(fèi)者依舊保持較濃觀望情緒,預(yù)期相對(duì)較差。伴隨各地裝配式建筑政策的持續(xù)發(fā)布,部分省市對(duì)于全裝修也有了更加精細(xì)化指導(dǎo)和要求。

精裝市場(chǎng)方面,受新房銷售不振影響,上半年精裝修新開盤37.58萬(wàn)套,同比下跌45.1%。精裝修項(xiàng)目滲透率為37.7%,較去年全年下降2.4個(gè)百分點(diǎn)。華東、華南依舊為市場(chǎng)主力,西南區(qū)域快速崛起。下沉市場(chǎng)機(jī)會(huì)持續(xù)縮減,高能級(jí)城市市占率持續(xù)提升。腰部房企漸成市場(chǎng)主力。“保交樓”政策促進(jìn)下,2023年成為市場(chǎng)交房大年。

政策篇

地產(chǎn)政策:上半年托而不舉,年中迎政策拐點(diǎn),下半年預(yù)期增強(qiáng)

2023年上半年,房地產(chǎn)調(diào)控政策依舊延續(xù)去年寬松態(tài)勢(shì),雖然出臺(tái)次數(shù)相較去年有一定下滑,但調(diào)控政策力度持續(xù)加大。從“房地產(chǎn)是國(guó)民經(jīng)濟(jì)的支柱產(chǎn)業(yè)”的再次表態(tài),到“住房消費(fèi)仍然是促進(jìn)消費(fèi)、穩(wěn)定消費(fèi)的重要抓手”的提法,均強(qiáng)調(diào)了房地產(chǎn)市場(chǎng)壓艙石、穩(wěn)定器的作用。在“房住不炒”大基調(diào)下,“托而不舉”依舊是政策主旋律,上半年政策多為現(xiàn)行政策的優(yōu)化調(diào)整,或在規(guī)范市場(chǎng)秩序,無(wú)非常強(qiáng)力刺激政策,市場(chǎng)反映不如預(yù)期。

圖:2022年至今各月樓市政策發(fā)布次數(shù)

年中,中央政治局會(huì)議提出了“要切實(shí)防范化解重點(diǎn)領(lǐng)域風(fēng)險(xiǎn),適應(yīng)我國(guó)房地產(chǎn)市場(chǎng)供求關(guān)系發(fā)生重大變化的新形勢(shì)”的全新表述,給出了樓市重大調(diào)整信號(hào),從供給不足到供給結(jié)構(gòu)性過(guò)剩,房地產(chǎn)優(yōu)化政策迎來(lái)拐點(diǎn)。

展望下半年,鑒于目前普通二線和三四線城市政策已經(jīng)非常寬松,預(yù)計(jì)未來(lái)重點(diǎn)政策集中在核心一二線城市。從中央政治局會(huì)議后,四大一線城市接連表態(tài),將結(jié)合本市實(shí)際情況,更好滿足居民剛性和改善性住房需求,可以期待接下來(lái)一線城市積極謀劃的政策“大招”。當(dāng)然,一線城市全面松綁可能性不大,更大概率在非核心區(qū)域適度開放,在部分限制政策方面做一定放松或限制門檻的下調(diào)。“風(fēng)向標(biāo)”的意義,同樣會(huì)對(duì)市場(chǎng)帶來(lái)巨大信心提振,不斷促進(jìn)房地產(chǎn)市場(chǎng)從高速發(fā)展過(guò)渡到平穩(wěn)健康發(fā)展,構(gòu)建房地產(chǎn)長(zhǎng)效機(jī)制。

精裝政策:裝配式建筑持續(xù)推進(jìn),全裝修指導(dǎo)政策逐步出臺(tái)

2021年,住房和城鄉(xiāng)建設(shè)部、國(guó)家發(fā)展改革委已經(jīng)在全國(guó)各地均出臺(tái)了相關(guān)政策,大多數(shù)地區(qū)都提出“十四五”裝配式建筑發(fā)展目標(biāo)。

2022年6月,住房和城鄉(xiāng)建設(shè)部、國(guó)家發(fā)展改革委提出城鄉(xiāng)建設(shè)領(lǐng)域碳達(dá)峰實(shí)施方案,提升住宅品質(zhì),積極發(fā)展中小戶型普通住宅,限制發(fā)展超大戶型住宅。推動(dòng)新建住宅全裝修交付使用,減少資源消耗和環(huán)境污染。積極推廣裝配化裝修,推行整體衛(wèi)浴和廚房等模塊化部品應(yīng)用技術(shù),實(shí)現(xiàn)部品部件可拆改、可循環(huán)使用。

此后,各省市也在全裝修、裝配式裝修等方面有了更加精細(xì)化指導(dǎo)。

寧德市提出:鼓勵(lì)中心城區(qū)新建商品住房一次裝修到位,推廣菜單式全裝修模式,2023年新建商品住房全裝修交付比例達(dá)到30%以上;2025年達(dá)到50%以上。

南京市提出:居住建筑采用全裝修,公共建筑公共部位采用全裝修。

福州市提出:采用裝配式全裝修交付的商品房項(xiàng)目,符合預(yù)售條件的,允許優(yōu)先申請(qǐng)辦理商品房預(yù)售許可,確定預(yù)售價(jià)格時(shí),扣除裝配式裝修造價(jià)成本(最高不超過(guò)3000元/平方米)。

鼓勵(lì)福州市全裝修商品房、人才租賃房、公共租賃房、政府投 資的公共建筑(包含但不限于教育、醫(yī)療項(xiàng)目)、產(chǎn)業(yè) 園等項(xiàng)目申報(bào)裝配式裝修試點(diǎn)項(xiàng)目,支持地鐵車站項(xiàng)目申報(bào)裝配式裝修試點(diǎn)項(xiàng)目。

重慶市提出:加大集成廚衛(wèi)、裝飾墻板等工業(yè)化裝修部品應(yīng)用力度,建立以住宅、學(xué)校、醫(yī)院為重點(diǎn)的通用化部品部件供應(yīng)體系。

行業(yè)篇

市場(chǎng)規(guī)模:新房市場(chǎng)銷售遇冷,干擾新開盤市場(chǎng)復(fù)蘇節(jié)奏

回顧上半年新房市場(chǎng)銷售數(shù)據(jù),一季度隨著積壓需求釋放帶動(dòng)市場(chǎng)熱度快速回升,但隨著需求釋放結(jié)束,消費(fèi)者觀望情緒依舊濃厚,加之對(duì)市場(chǎng)預(yù)期的走弱,新房銷售數(shù)據(jù)再次快速回落。從數(shù)據(jù)來(lái)看,上半年商品住宅銷售面積在上一年已經(jīng)同比下26.6%的基礎(chǔ)上再次同比下跌2.8%,可見新房銷售數(shù)據(jù)表現(xiàn)確實(shí)不如人意。

新房銷售面積持續(xù)走冷由多重原因?qū)е拢皇窍M(fèi)者收入預(yù)期的降低導(dǎo)致消費(fèi)欲望的下降。二是房企出險(xiǎn)、新房爛尾等導(dǎo)致消費(fèi)者新房消費(fèi)信心不足。三是二手房供應(yīng)增加分流新房市場(chǎng)客戶,二手房出貨困難導(dǎo)致?lián)Q房行為受阻等等。

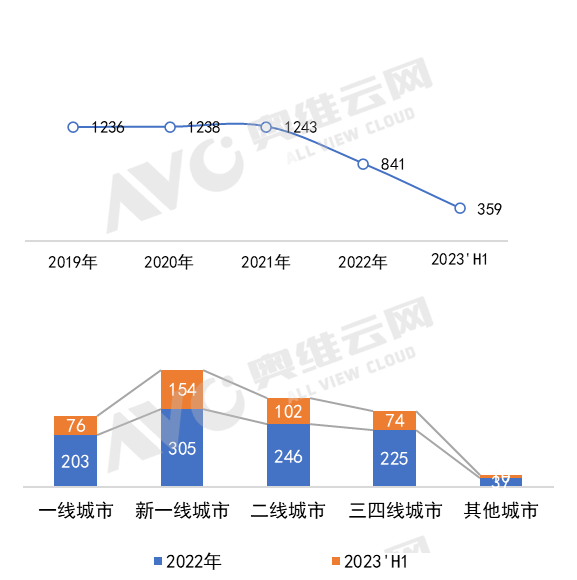

新房銷售作為地產(chǎn)環(huán)節(jié)重中之重,其逐漸走低無(wú)論對(duì)于土地、開盤,還是融資、交付等的復(fù)蘇都具有非常大的影響。其中,反饋到新開盤市場(chǎng),帶來(lái)的后果是房企更加注重“以銷定產(chǎn)”,新開盤規(guī)模持續(xù)走低。從奧維云網(wǎng)地產(chǎn)大數(shù)據(jù)來(lái)看,上半年新開盤1663個(gè)項(xiàng)目,合計(jì)121.19萬(wàn)套,同比下跌32.6%。

相較于兩年前418.95萬(wàn)套的半年度新開盤市場(chǎng)規(guī)模,今年上半年121.19萬(wàn)套的新開盤規(guī)模已不足三成。市場(chǎng)下滑的速度超過(guò)了大多數(shù)人的預(yù)期,同樣給不少上下游企業(yè)帶來(lái)了巨大的挑戰(zhàn)。隨著突飛猛進(jìn)發(fā)展模式的結(jié)束,未來(lái)房地產(chǎn)新發(fā)展模式逐漸形成,新房市場(chǎng)增量競(jìng)爭(zhēng)轉(zhuǎn)向存量市場(chǎng)競(jìng)爭(zhēng),同時(shí)保障房、租賃住房等市場(chǎng)逐漸成為發(fā)力重點(diǎn)。

全國(guó)新開樓盤項(xiàng)目套數(shù)及同比

精裝修率:毛坯房規(guī)模跌幅收窄較快,精裝滲透率有所回調(diào)

上半年,新房銷售對(duì)新開盤形成較大干擾。精裝、毛坯市場(chǎng)表現(xiàn)亦有所差別。

據(jù)奧維云網(wǎng)地產(chǎn)大數(shù)據(jù)監(jiān)測(cè),上半年新開盤精裝項(xiàng)目627個(gè),同比下跌31.5%,精裝套數(shù)37.58萬(wàn)套,同比下跌45.1%。毛坯項(xiàng)目1036個(gè),同比下跌23.2%,毛坯套數(shù)83.6萬(wàn)套,同比下跌24.8%。

從市場(chǎng)表現(xiàn)來(lái)看,無(wú)論是新開盤項(xiàng)目個(gè)數(shù)還是開盤套數(shù),毛坯房跌幅均小于精裝修跌幅。此外,無(wú)論是精裝還是毛坯,項(xiàng)目數(shù)跌幅小于套數(shù)跌幅,說(shuō)明在目前市場(chǎng)下,受制于房企資金等因素,單項(xiàng)目規(guī)模處于持續(xù)萎縮的狀態(tài),大盤逐漸消失,中小盤成為市場(chǎng)主流。

滲透率方面,以項(xiàng)目個(gè)數(shù)計(jì)算,上半年精裝項(xiàng)目滲透率為37.7%,較去年全年下降2.4個(gè)百分點(diǎn)。以精裝套數(shù)計(jì)算,上半年精裝套數(shù)滲透率為31%,較去年全年下降4.9個(gè)百分點(diǎn)。在市場(chǎng)下行趨勢(shì)下,更多的項(xiàng)目選擇毛坯而非精裝交付。

全國(guó)新開精裝&毛坯樓盤項(xiàng)目套數(shù)及精裝套數(shù)滲透率

市場(chǎng)潛力:宅地市場(chǎng)規(guī)模持續(xù)萎縮,新增土儲(chǔ)難撐市場(chǎng)大幅回升

從房地產(chǎn)開發(fā)流程來(lái)看,新開盤規(guī)模除了受制于新房銷售因素外,同樣受制于一級(jí)市場(chǎng)土地成交規(guī)模的高低。

從宅地成交規(guī)模來(lái)看,2023年上半年共成交宅地3995宗,較去年同期下降26.8%。宅地成交規(guī)模的下降,導(dǎo)致新開盤市場(chǎng)規(guī)模的大幅下滑。從2020、2021年數(shù)據(jù)來(lái)看,新開盤項(xiàng)目個(gè)數(shù)約為宅地成交宗數(shù)一半左右,2022、2023H1占比僅為32%、42%。市場(chǎng)下行導(dǎo)致新開盤的下降,如若市場(chǎng)好轉(zhuǎn),勢(shì)必會(huì)有更多潛在項(xiàng)目入市。但總的來(lái)看,宅地成交處于下降通道中,新開盤規(guī)模、精裝規(guī)模均難以快速大幅回升。

2020-2023H1拿地宗數(shù)、新開盤個(gè)數(shù)及套數(shù)

市場(chǎng)結(jié)構(gòu):新房市場(chǎng)規(guī)模高位回落,保障房市場(chǎng)規(guī)模不斷放量

在新的市場(chǎng)供需關(guān)系下,隨著房地產(chǎn)市場(chǎng)多主體供應(yīng)、多渠道保障、租購(gòu)并舉的住房制度逐步建立,新房市場(chǎng)在房地產(chǎn)市場(chǎng)占比將逐步下降,保障性租賃住房、城中村改造、城市更新等將成為房地產(chǎn)市場(chǎng)重要組成部分。

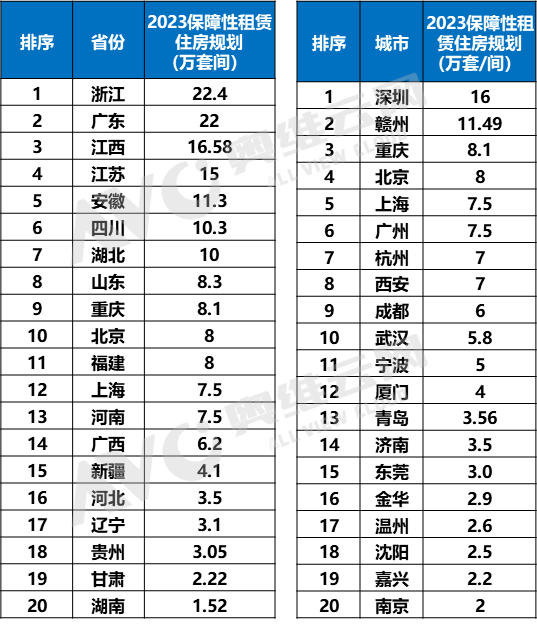

“十四五”期間,全國(guó)計(jì)劃籌集建設(shè)保障性租賃住房870萬(wàn)套, 2021-2022年,全國(guó)已完成開工334萬(wàn)套,未來(lái)三年尚余536萬(wàn)套保障性租賃住房需要開工。據(jù)奧維云網(wǎng)地產(chǎn)大數(shù)據(jù)統(tǒng)計(jì),2023年各省市已公布保障性租賃租房計(jì)劃開工約200萬(wàn)套。

此外,年初全國(guó)住房和城鄉(xiāng)建設(shè)工作會(huì)議提出,2023扎實(shí)推進(jìn)棚戶區(qū)改造,新開工建設(shè)籌集保障性租賃住房、公租房、共有產(chǎn)權(quán)房等各類保障性住房和棚改安置住房360萬(wàn)套(間)。

可見,除了新房市場(chǎng)之外,保障性租賃租房、公租房、共有產(chǎn)權(quán)房、棚戶區(qū)改造規(guī)模依舊龐大,為上下游企業(yè)提供較大市場(chǎng)空間。

TOP省市及城市2023年保障性租賃住房規(guī)劃

部品篇

成熟品類:標(biāo)配類部品隨大盤浮動(dòng),增值類部品配置率穩(wěn)步提升

從部品來(lái)看,建材部品、衛(wèi)浴部品、廚房部品多為標(biāo)配類產(chǎn)品,市場(chǎng)份額接近百分之百,2023年上半年配置率基本保持不變。舒適類、智能類為增值類部品,配置率持續(xù)提升。

從品類來(lái)看,消毒柜、電熱產(chǎn)品持續(xù)下滑,逐步被洗碗機(jī)、壁掛爐、燃?xì)鉄崴鳌⒖諝饽艿犬a(chǎn)品所代替。

細(xì)分部品、品類詳細(xì)分析,敬請(qǐng)關(guān)注奧維云網(wǎng)地產(chǎn)大家居后續(xù)解讀。

城市篇

區(qū)域結(jié)構(gòu):華東市場(chǎng)主力地位穩(wěn)固,西南市場(chǎng)崛起勢(shì)頭迅猛

從區(qū)域市場(chǎng)分析,上半年華東市場(chǎng)依舊為主力,精裝項(xiàng)目有289個(gè),規(guī)模達(dá)到15.22萬(wàn)套,市場(chǎng)份額在40.5%,其次華南市場(chǎng)份額為24.5%,西南市場(chǎng)份額提升6.5個(gè)百分比;

增速方面,各大區(qū)均有不同程度的下降,其中西南下降最慢,同比下降僅為0.8%,得益于成都、重慶、云南昆明、西雙版納等規(guī)模拉動(dòng)。

2018-2023H1精裝修市場(chǎng)區(qū)域結(jié)構(gòu)對(duì)比

城市等級(jí):下沉市場(chǎng)機(jī)會(huì)持續(xù)縮減,精裝項(xiàng)目聚焦一二線高能級(jí)城市

從城市等級(jí)分析,2023上半年新一線城市需求最高,規(guī)模達(dá)到14.79萬(wàn)套,市場(chǎng)份額為39.3%;

在增速方面,各線城市均有所下降,其中四線下降最慢,得益于聊城、云南部分四線城市項(xiàng)目拉動(dòng)。

從整體來(lái)看,三線及以下城市市場(chǎng)規(guī)模占比在不斷下降,精裝修項(xiàng)目主要集中在一二線高能級(jí)城市。尤其在一線四個(gè)城市,2022年市場(chǎng)規(guī)模占比翻倍上漲后,2023年上半年持續(xù)保持超兩成市場(chǎng)份額。

2018-2023H1精裝修市場(chǎng)城市等級(jí)結(jié)構(gòu)對(duì)比

城市規(guī)模:精裝城市規(guī)模集中度持續(xù)提升,TOP城市可重點(diǎn)布局

從城市集中度來(lái)看,上半年精裝修商品住宅市場(chǎng)TOP30城市規(guī)模30.07萬(wàn)套,合計(jì)份額80.0%,較去年提升2個(gè)百分點(diǎn)。隨著近兩年城市集中度的持續(xù)提升,對(duì)于部品供應(yīng)商來(lái)說(shuō),重點(diǎn)關(guān)注TOP30城市已經(jīng)可以覆蓋絕大多數(shù)精裝修市場(chǎng)。

從具體城市來(lái)看,成都市場(chǎng)異軍突起,以4.26萬(wàn)套占據(jù)市場(chǎng)首位,同比增長(zhǎng)21.1%,背后主要受房地產(chǎn)市場(chǎng)快速?gòu)?fù)蘇拉動(dòng)。據(jù)相關(guān)數(shù)據(jù)顯示,上半年成都新房市場(chǎng)同期上漲8.3%,位居全國(guó)18個(gè)上漲城市之首,新房成交量達(dá)8.1萬(wàn)套,二手房爆量增長(zhǎng)至11.9萬(wàn)套,同比增長(zhǎng)65%。

此外,深圳、廈門、上海、太原精裝修規(guī)模同樣保持正增長(zhǎng)態(tài)勢(shì),值得重點(diǎn)關(guān)注。

2023上半年精裝修市場(chǎng)TOP30城市規(guī)模及同比

精裝修率:精裝覆蓋城市數(shù)量明顯減少,高能級(jí)城市精裝率反而不斷上行

2023上半年精裝修項(xiàng)目涉及城市數(shù)量88個(gè),同比下降22.1%。從城市精裝套數(shù)滲透率結(jié)構(gòu)來(lái)看,上海、杭州、廣州等16個(gè)城市精裝率超80%,較去年占比上漲11.3%,成都、深圳、蘇州、東莞等12個(gè)城市精裝套數(shù)滲透率在60%-80%之間。

城市精裝套數(shù)滲透率結(jié)構(gòu)變化

從各線城市來(lái)看,城市能級(jí)越高,精裝項(xiàng)目滲透率越高,一線城市項(xiàng)目滲透率達(dá)80%,四線城市精裝項(xiàng)目滲透率僅10%。高能級(jí)城市精裝項(xiàng)目滲透率持續(xù)上漲,低能級(jí)城市精裝項(xiàng)目滲透率持續(xù)下降。一線城市從2020年62.1%升至2023年上半年79.4%。四線城市從2020年21.2%降至2023年上半年11.3%。

2020-2023年H1各線城市精裝項(xiàng)目滲透率

房企篇

房企數(shù)量:供求關(guān)系轉(zhuǎn)化下,參與精裝項(xiàng)目開發(fā)房企持續(xù)減少

從房企數(shù)量來(lái)看,上半年精裝住宅市場(chǎng)開發(fā)商僅359家,同比下降32.3%。其中新一線、二線城市開發(fā)商參與數(shù)量較多,超過(guò)100家,一線、三四線均70多家。

中國(guó)房地產(chǎn)精裝住宅開發(fā)商數(shù)量及分城市等級(jí)數(shù)量

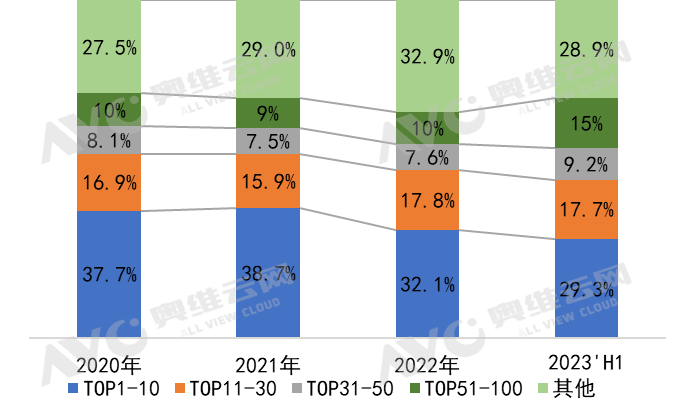

市場(chǎng)結(jié)構(gòu):頭部房企份額難掩下滑趨勢(shì),腰部房企漸成市場(chǎng)主力

從開發(fā)商陣營(yíng)來(lái)看的話,TOP10體量最大,占比29.3%,但同比下滑明顯。TOP31-50、TOP51-100開發(fā)商份額持續(xù)增加,腰部房企發(fā)力明顯,占比超40%,新進(jìn)企業(yè)多為地方國(guó)企、城建公司等。TOP100以外房企份額占比約3成,較去年有一定下滑。

中國(guó)房地產(chǎn)精裝住宅分開發(fā)商等級(jí)規(guī)模結(jié)構(gòu)

房企變化:國(guó)央企無(wú)疑為市場(chǎng)主力,新興房企亦值得重點(diǎn)關(guān)注

從具體房企來(lái)看,TOP3開發(fā)商中,保利發(fā)展、萬(wàn)科堅(jiān)守,與去年相比,華潤(rùn)置地、龍湖地產(chǎn)進(jìn)入前5,濱江集團(tuán)、深業(yè)集團(tuán)進(jìn)入前十。

從規(guī)模增速來(lái)看,上半年精裝修規(guī)模TOP50房企中,接近一半企業(yè)保持正增長(zhǎng)趨勢(shì),分別為深業(yè)集團(tuán)、中國(guó)石化、興城人居、象嶼集團(tuán)、北京城建、山西建投、廣州市增城區(qū)富沁房地產(chǎn)開發(fā)、深圳地鐵置業(yè)、卓越集團(tuán)、美盛地產(chǎn)、武漢城建、紹興市上虞鴻雁建設(shè)、偉星房產(chǎn)、云南盈江浦弘置業(yè)、上海城建、中誠(chéng)新拓、東莞實(shí)業(yè)投資、澤鋒業(yè)集團(tuán)、保億置業(yè)、東方希望企業(yè)管理、廈門炬業(yè)房地產(chǎn)開發(fā)、湛江大中紡織、眾成集團(tuán)。

從頭部房企拿地來(lái)看,房企均趨于謹(jǐn)慎態(tài)勢(shì),前十房企除建發(fā)、華潤(rùn)、偉星外,拿地量均大幅下滑,中國(guó)鐵建、濱江集團(tuán)拿地宗數(shù)下降最多。

精裝修市場(chǎng)TOP房企變化及住宅交易市場(chǎng)TOP房企

交房篇

交房規(guī)模:“保交樓”政策促進(jìn)下,2023成為市場(chǎng)交房大年

隨著近兩年“保交樓”政策不斷落地,各地市場(chǎng)竣工數(shù)據(jù)表現(xiàn)優(yōu)異,據(jù)國(guó)家統(tǒng)計(jì)局?jǐn)?shù)據(jù)顯示,2023年上半年,商品住宅竣工面積24603.6萬(wàn)平方米,同比增長(zhǎng)18.5%。

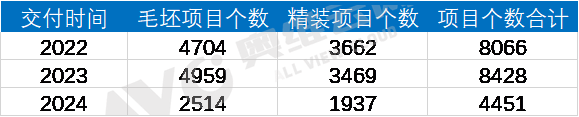

從新開盤市場(chǎng)來(lái)看,在不考慮延期等情況下,2022年原計(jì)劃交房項(xiàng)目數(shù)量8066個(gè),其中精裝項(xiàng)目為3362個(gè)。2023年原計(jì)劃交房項(xiàng)目為8428個(gè),同比增長(zhǎng)4.5%。精裝修項(xiàng)目3469個(gè),同比增長(zhǎng)3.2%。

2022-2024交房項(xiàng)目個(gè)數(shù)

數(shù)據(jù)來(lái)源:奧維云網(wǎng),不考慮延期等情況

從精裝修市場(chǎng)來(lái)看, 2022年精裝市場(chǎng)延期項(xiàng)目超過(guò)三成,20%以上項(xiàng)目延遲到23年交房,未來(lái)在“保交樓”政策加持下,23年即將迎來(lái)交房潮,預(yù)計(jì)23年交房規(guī)模近305萬(wàn)套,24年下滑至210萬(wàn)套,期間給產(chǎn)業(yè)鏈上下游企業(yè)提供大貨供應(yīng)機(jī)會(huì)。

中國(guó)商品住宅精裝項(xiàng)目交房量與增長(zhǎng)率

展望

展望2023年下半年,隨著房地產(chǎn)供求關(guān)系轉(zhuǎn)換的定調(diào),下半年房地產(chǎn)放松政策力度有望再次增強(qiáng),核心一二線城市具體政策的出臺(tái)將不斷帶動(dòng)市場(chǎng)預(yù)期的好轉(zhuǎn),拉動(dòng)新房市場(chǎng)穩(wěn)步復(fù)蘇,進(jìn)而帶動(dòng)新開工、新開盤等項(xiàng)目指標(biāo)的回暖。

2023年全年來(lái)看,精裝修市場(chǎng)規(guī)模預(yù)計(jì)相較去年依舊保持下滑趨勢(shì),但對(duì)于品牌商來(lái)說(shuō),工程端毋庸置疑是企業(yè)重要的銷售渠道,其批量化、標(biāo)準(zhǔn)化的業(yè)務(wù)模式依舊能夠?yàn)槠髽I(yè)帶來(lái)明顯的規(guī)模效應(yīng)與成本攤薄。當(dāng)然,不可忽視的是工程端競(jìng)爭(zhēng)壓力日益增大,企業(yè)未來(lái)需要更加精細(xì)化運(yùn)營(yíng),抓住更多的破局機(jī)會(huì),比如保障房、公租房、棚改安置、酒店、養(yǎng)老地產(chǎn)、團(tuán)裝等。

(責(zé)任編輯:何雯麗)

延伸閱讀:

河南省住建廳來(lái)杭調(diào)研裝配化裝修試點(diǎn)工作 裝配式內(nèi)裝修助力老舊住宅品質(zhì)提升實(shí)踐探索 建投集團(tuán)首個(gè)裝配式裝修項(xiàng)目投用!(1) 凡本網(wǎng)注明“來(lái)源:預(yù)制建筑網(wǎng)”的所有資料版權(quán)均為預(yù)制建筑網(wǎng)獨(dú)家所有,任何媒體、網(wǎng)站或個(gè)人在轉(zhuǎn)載使用時(shí)必須注明來(lái)源“預(yù)制建筑網(wǎng)”,違反者本網(wǎng)將依法追究責(zé)任。 (2) 本網(wǎng)轉(zhuǎn)載并注明其他來(lái)源的稿件,是本著為讀者傳遞更多信息之目的,并不意味著贊同其觀點(diǎn)或證實(shí)其內(nèi)容的真實(shí)性,請(qǐng)讀者僅作參考,并請(qǐng)自行核實(shí)相關(guān)內(nèi)容。其他媒體、網(wǎng)站或個(gè)人從本網(wǎng)轉(zhuǎn)載使用時(shí),必須保留本網(wǎng)注明的稿件來(lái)源,禁止擅自篡改稿件來(lái)源,并自負(fù)版權(quán)等法律責(zé)任,違反者本網(wǎng)也將依法追究責(zé)任。 (3) 如本網(wǎng)轉(zhuǎn)載稿涉及版權(quán)等問(wèn)題,請(qǐng)作者一周內(nèi)書面來(lái)函聯(lián)系。

[責(zé)任編輯:Susan]

計(jì)有限公司")

外的預(yù)制模塊化房屋比豪宅更適合居住")

工人是怎樣安裝預(yù)制墻板的")

制混凝土多層貨車停車樓")